2013年初级会计职称考试《初级会计实务》考前串讲:消费税

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

环球网校提示你现在距离考试还有十天左右,为了方便各位考生对于知识点的掌握,环球网校小编搜集了初级会计职称考点,环球网校祝考生顺利通过本次考试。

消费税

(一)概念

消费税是在我国境内生产、委托加工和进口应税消费品的单位和个人,按其流转额交纳的一种税。

【提示】消费税属于在单一环节征税,增值税是需要各个流转环节征税;

【提示】消费税属于价内税,增值税属于价外税;所以销售应税消费品缴纳的消费税计入“营业税金及附加”影响利润;而缴纳的增值税不影响利润。

消费税=销售额(不含增值税)×消费税税率

(二)应交消费税的账务处理

1.企业销售应税消费品

借:营业税金及附加

贷:应交税费―应交消费税

2.企业将自产的应税消费品用于(在建工程)等非生产机构

借:在建工程

贷:库存商品

应交税费――应交增值税(销项税额)

应交税费――应交消费税

【提示】针对增值税的视同销售行为,如果该商品属于消费税的征税范围,则在视同销售时,不但要交增值税,也需要交消费税。

将自产的应税消费品货物用于在建工程、集体福利或个人消费,视同销售计算增值税和消费税。

用于在建工程的部分,贷方计入库存商品;用于集体福利和个人消费的部分贷方计入主营业务收入。

3.企业将自产的应税消费品用于集体福利:

借:管理费用等(公允价值+增值税+消费税)

贷:应付职工薪酬

发放:

借:应付职工薪酬――职工福利

贷:主营业务收入

应交税费――应交增值税(销项税额)

应交税费――应交消费税

结转成本:

借:主营业务成本

贷:库存商品

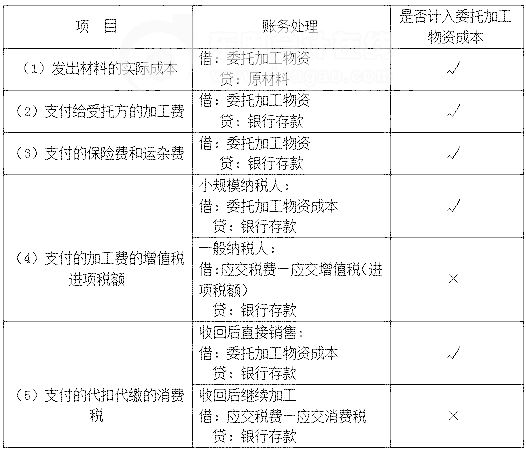

4.委托加工应税消费品(重点)

【提示】考试时需要关注下列费用或税金计入委托加工物资的成本:

5.企业进口应税物资在进口环节应交的消费税,计入该项物资的成本,借记“材料采购”等科目,贷记“银行存款”等科目。

【相关链接】针对进口货物在进口环节交纳的增值税,如果是属于一般纳税人,则是可以抵扣进项税,则不将其计入存货成本,进口环节缴纳的关税,也应计入存货成本。

打卡人数

打卡人数