2013年初级会计职称考试《初级会计实务》考前串讲:资本公积

更新时间:2013-10-21 08:44:10

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013年初级会计职称考试《初级会计实务》考前串讲:资本公积

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

环球网校提示你距离会计职称考试还有五天时间,为了方便各位考生对于知识点的掌握,环球网校小编搜集了初级会计职称考点,环球网校祝考生顺利通过本次考试。

资本公积

资本公积:是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。

资本公积包括资本溢价或股本溢价和直接计入所有者权益的利得和损失等。

利得:是指由企业非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

损失:是指由企业非日常活动形成的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

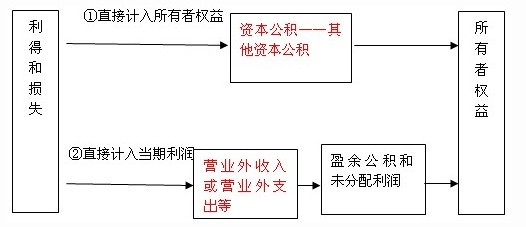

利得和损失可能直接计入所有者权益,也可能先计入当期损益(利润表中的营业外收入或营业外支出),最终影响所有者权益(因为利润表最终会影响到未分配利润)。

直接计入当期利润的利得和损失,要结转到本年利润,然后到利润分配-未分配利润,未分配利润是所有者权益的一部分,从而导致所有者权益发生了变化。利得和损失的会计处理如下:

最新资讯

- 2026初级会计三色笔记下载领取,让重点一目了然2026-04-20

- 2026年初级会计师资格证考试资料:冲刺资料包助力30天通关2026-04-16

- 2026新版初级会计速记口诀两科汇总,告别记不住难题2026-04-16

- 2026年初级会计口诀大全:《经济法基础》速记口诀汇总2026-04-14

- 2026年初级会计口诀顺口溜:《初级会计实务》58条速记口诀2026-04-14

- (冲刺必看)2026初级会计考试《考前十页纸》,考前一定要背熟2026-04-03

- 2026年会计初级职称经济法第四章增值税纳税人:思维导图+高频考点2026-03-27

- 2026年初级会计经济法基础必背法条汇总,考前就背它了2026-03-26

- 2026年初级会计实务常用会计分录汇总+《经济法基础》必背法条2026-03-25

- 2026年初级会计各章考点汇总已整理,免费领取完整版2026-03-24

打卡人数

打卡人数