2013年初级会计职称考试《初级会计实务》考点:收入

更新时间:2013-10-23 09:04:32

来源:|0

浏览

浏览

收藏

收藏

摘要 2013年初级会计职称考试《初级会计实务》考点:收入

课程推荐:2013年会计职称考试全新高效保过套餐 临考冲关套餐

环球网校提示你距离初级会计职称考试还有三天时间,为了方便各位考生对于知识点的掌握,环球网校小编搜集了初级会计职称考点,环球网校祝考生顺利通过本次考试。

收入

收入概念:是指企业在日常(关键点)活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

收入按企业从事日常活动的性质不同,分为销售商品收入、提供劳务收入和让渡资产使用权收入。

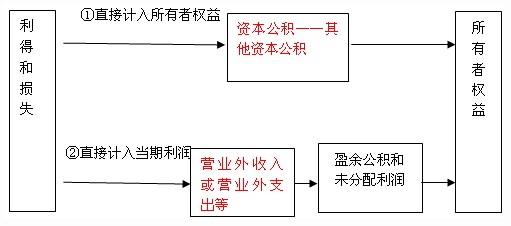

【相关链接】利得是指由企业非日常(关键点)活动所形成的、会导致所有者权益增加的、与向所有者投入资本无关的经济利益的流入。

利得分为计入到利润表的利得(营业外收入等)和直接计入到所有者权益(资本公积)的利得。

【当期损益的概念】只要是影响到利润表的均属于当期损益。

【提示】利得,是指由企业非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

利得可能直接计入所有者权益,也可能先计入当期损益(利润表中的营业外收入或营业外支出),最终影响所有者权益(因为利润表最终会影响到未分配利润)。

直接计入当期利润的利得,要结转到本年利润,然后到利润分配-未分配利润,未分配利润是所有者权益的一部分,从而导致所有者权益发生了变化。利得和损失的会计处理如下:

2013年初级会计职称考试《初级会计实务》考前串讲汇总(三)

2013年初级会计职称考试《初级会计实务》考前串讲汇总(二)

打卡人数

打卡人数