2009年注册会计师《会计》存货讲义(10)

更新时间:2009-10-19 15:27:29

来源:|0

浏览

浏览

收藏

收藏

(四)存货跌价准备转回的处理

1.资产负债表日,企业应当确定存货的可变现净值

企业应当在资产负债表日确定存货的可变现净值。企业确定存货的可变现净值应当以资产负债表日的状况为基础确定,既不能提前确定存货的可变现净值,也不能延后确定存货的可变现净值,并且在每一个资产负债表日都应当重新确定存货的可变现净值。

2.企业的存货在符合条件的情况下可以转回计提的存货跌价准备

存货跌价准备转回的条件是以前减记存货价值的影响因素已经消失,而不是在当期造成存货可变现净值高于成本的其他影响因素。

3.当符合存货跌价准备转回的条件时,应在原已计提的存货跌价准备的金额内转回

在对该项存货、该类存货或该合并存货已计提的存货跌价准备的金额内转回。转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系,但转回的金额以将存货跌价准备的余额冲减至零为限。

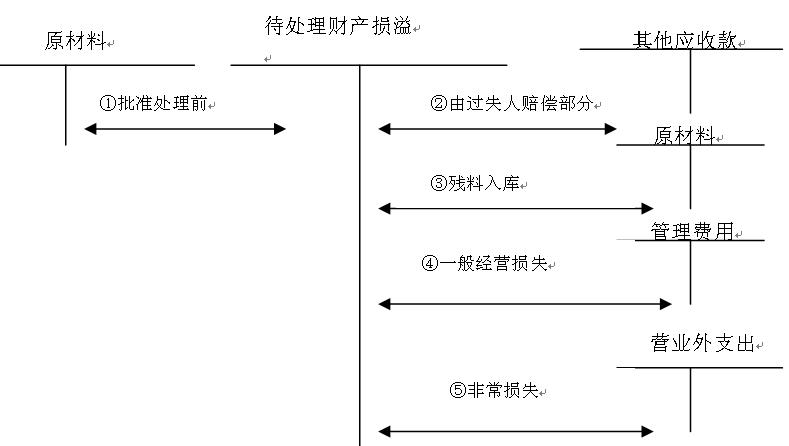

(五)存货盘亏或毁损的处理

属于非常原因造成的净损失计入营业外支出,属于计量收发差错和管理不善等原因造成的净损失计入管理费用。

【例题13】 下列有关存货会计处理的表述中,正确的有( )。(多选)

A.因自然灾害造成的存货净损失,计入营业外支出

B.随商品出售单独计价的包装物成本,计入其他业务成本

C.一般纳税人进口原材料交纳的增值税,计入相关原材料的成本

D.结转商品销售成本时,将相关存货跌价准备调整主营业务成本

E.因非货币性资产交换换出存货而同时结转的已计提跌价准备,不冲减当期资产减值损失

【答案】ABDE

【解析】一般纳税人进口原材料交纳的增值税,不计入相关原材料的成本。

打卡人数

打卡人数