2012年财务成本管理 章节精选:第六章(5)

更新时间:2012-03-16 09:26:40

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

第四节 加权平均资本成本$lesson$

一、加权平均成本

(一)定义及公式

定义指分别以各种资本成本为基础,以各种资本占全部资本的比重为权重计算出来的综合资本成本。

公式加权平均资本成本=∑(某种资本占总资本的比重×该种资本的成本)

(二)权数的选取

计算个别资本占全部资本的比重时,可分别选用账面价值、市场价值、目标价值权数来计算。

类 别性 质评 价

账面价值加权反映过去的资本结构优点:资料容易取得,计算方便。

缺点:当资本的账面价值与市场价值差别较大时,计算结果与实际差别大,不一定符合未来状态,会扭曲资本成本。

实际市场价值加权反映现在的资本结构优点:计算结果反映企业目前的实际情况。

缺点:证券市场价格变动频繁。

目标资本结构加权反映未来的目标资本结构优点:能体现期望的资本结构,据此计算的加权平均资本成本更适用于企业筹措新资金。目前大多数公司在计算资本成本时采用按平均市场价值计量的目标资本结构作为权数。

二、发行成本的影响

(一)债务的发行成本

如果取得债务时存在不可忽视的手续费,例如佣金和其他费用等,债权人的收益率则不等于债务人的成本,债务人得到的金额要扣除手续费。此时,债务的税前成本Kd应使下式成立:

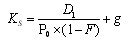

(二)普通股的发行成本

如果考虑筹资费用,普通股成本的计算公式为:

2012年注册会计师辅导套餐限期五折优惠 (通过率) (七天免费试听)

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数