2012年财务成本管理 章节精选:第七章(2)

第二节 现金流量折现模型$lesson$

现金流量折现模型是企业价值评估使用最广泛、理论上最健全的模型。

企业也是资产,具有资产的一般特征。但是,它又与实物资产有区别,是一种特殊的资产。因此,企业价值评估与项目价值评估既有类似之处,也有明显区别。

相同点 (1)无论是企业还是项目,都可以给投资主体带来现金流量,现金流越大则经济价值越大;

(2)它们的现金流都具有不确定性,其价值计量都要使用风险概念;

(3)它们的现金流都是陆续产生的,其价值计量都要使用现值概念。

不同点(1)投资项目的寿命是有限的,而企业的寿命是无限的,因此要处理无限期现金流折现问题;

(2)典型的项目投资有稳定的或下降的现金流,而企业通常将收益再投资并产生增长的现金流,它们的现金流分布有不同特征;

(3)项目产生的现金流属于投资人,而企业产生的现金流仅在管理层决定分配它们时才流向所有者。

一、现金流量模型的参数和种类

(一)现金流量模型的种类

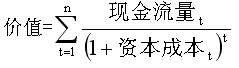

任何资产都可以使用现金流量折现模型来估价,其价值都是以下三个变量的函数:

在价值评估中可供选择的企业现金流量有三种:股利现金流量、股权现金流量和实体现金流量。依据现金流量的不同种类,企业估价模型也分股利现金流量模型、股权现金流量模型和实体现金流量模型三种。

股利现金流量模型

股权现金流量模型 如果把股权现金流量全部作为股利分配,则上述两个模型相同。

如果把股权现金流量全部作为股利分配,则上述两个模型相同。

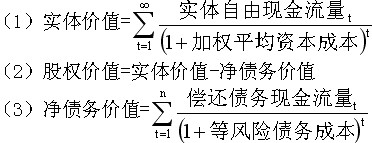

实体现金流量模型

(二)模型中的“资本成本”

资本成本是计算现值使用的折现率。折现率是现金流量风险的函数,风险越大则折现率越大,因此折现率和现金流量要相互匹配。股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业实体的加权平均资本成本来折现。

(三)模型中的时间序列“n”

指产生现金流量的时间。从理论上说,现金流量的持续年数应当等于资源的寿命。企业的寿命是不确定的,通常采用持续经营假设。预测无限期的现金流量数据是很困难的,时间越长,远期的预测越不可靠。为了避免预测无限期的现金流量,大部分估价将预测的时间分为两个阶段。第一阶段是有限的、明确的预测期,称为“详细预测期”,或简称“预测期”,在此期间需要对每年的现金流量进行详细预测,并根据现金流量模型计算其预测期价值;第二阶段是预测期以后的无限时期,称为“后续期”,或“永续期”,在此期间假设企业进入稳定状态,有一个稳定的增长率,可以用简便方法直接估计后续期价值。

这样,企业价值被分为两部分:

企业价值=预测期价值+后续期价值

后续期价值=现金流量n+1/(资本成本-后续期现金流量永续增长率)

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数