2013年注会《经济法》重点:外商投资企业合并与分立

外商投资企业合并与分立知识点

外商投资企业合并与分立,是指依照中国法律在中国境内设立的中外合资经营企业、具有法人资格的中外合作经营企业、外资企业、外商投资股份有限公司之间合并或分立。

(注意1:不包括“不”具有法人资格的中外合作经营企业)

(注意2:根据教材的内容,这里所说的合并也涉及内资企业)

(注意3:这里所说的合并或分立后的企业一定是外商投资企业,所以才有25%的要求)

(一)外商投资企业合并与分立的基本要求(10条中注意以下几个问题)

1、审批

公司合并或分立,须经公司原审批机关批准并到登记机关办理有关公司设立、变更或注销登记。拟合并的公司至少有一家为股份有限公司的,由商务部审批。

合并后的类型:(四种)

有限之间为有限、股份之间为股份、上市股份与有限为股份、非上市股份与有限为股份或有限。

2、注册资本

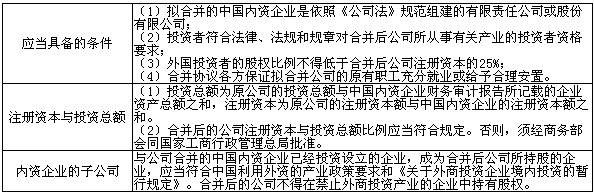

(1)股份有限公司之间合并或者公司合并后为有限责任公司的,合并后公司的注册资本为原公司注册资本额之和。外国投资者的股权比例不得低于合并后公司注册资本的25%。

(2)有限责任公司与股份有限公司合并后为股份有限公司的,合并后公司的注册资本为原有限责任公司净资产额根据拟合并的股份有限公司每股所含净资产额折成的股份额与原股份有限公司股份总额之和。

(3)分立后公司的注册资本额,由分立前公司的最高权力机构确定,但分立后各公司的注册资本额之和应为分立前公司的注册资本额。外国投资者的股权比例不得低于分立后公司注册资本的25%。

3、与中国内资企业合并

4、债权债务承继

合并后存续的公司或者新设的公司全部承继因合并而解散的公司的债权、债务。分立后的公司按照分立协议承继原公司的债权、债务。

【相关考点】公司合并时,合并各方的债权、债务,应当由合并后存续的公司或者新设的公司承继。公司分立前的债务由分立后的公司承担连带责任。但是,公司在分立前与债权人就债务清偿达成的书面协议另有约定的除外。

2013年注册会计师考试招生简章 2012年注册会计师考试真题及答案汇总

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数