注册会计师《财务成本管理》知识点:财务管理的内容

更新时间:2013-01-30 13:29:29

来源:|0

浏览

浏览

收藏

收藏

摘要 个人独资企业由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

一、企业的组织形式

(一)个人独资企业

个人独资企业由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。

|

优点 |

(1)创立容易;

(2)维持个人独资企业的固定成本较低;

(3)不需要交纳企业所得税。 |

|

缺点 |

(1)业主对企业债务承担无限责任,有时企业的损失会超过业主最初对企业的投资,需要用个人其他财产偿债;

(2)企业的存续年限受限于业主的寿命。

(3)难以从外部获得大量资金用于经营。 |

(二)合伙企业

由各合伙人订立合伙协议,共同出资,合伙经营,共享收益,共担风险,并对合伙债务承担无限连带责任的营利性组织。通常,合伙人是两个或两个以上的自然人,有时也包括法人或其他组织。

合伙企业的优点和缺点与个人独资企业类似,只是程度有些区别。

合伙企业法规定每个合伙人对企业债务须承担无限、连带责任。

(三)公司制企业

|

优点 |

(1)无限存续;

(2)容易转让所有权;

(3)有限债务责任。 |

|

缺点 |

(1)双重课税;

(2)组建公司的成本高;

(3)存在代理问题。 |

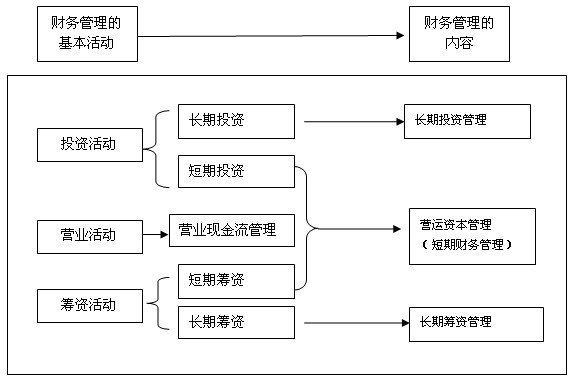

二、财务管理的内容

财务管理是有关资金的筹集、投放和日常运营的管理工作。

|

内容 |

含义 |

特点 |

|

长期投资 |

这里的长期投资,是指企业对经营性长期资产的直接投资 |

1.投资的主体是企业;

2.投资的对象是经营性资产;

3.投资的目的是获取经营活动所需的实物资源。 |

|

长期筹资 |

长期筹资是指筹集和管理企业的长期资金。 |

1.筹资的主体是企业;

2.筹资的对象是长期资金; 3.筹资的目的是满足企业长期资金需要。 |

|

营运资本管理 |

营运资本管理分为营运资本投资和营运资本筹资两部分。 |

1、营运资本投资的主要内容是决定持有多少现金、存货和应收账款,

2、营运资本筹资主要是决定向谁借入短期资金,借多少短期资金,以及是否需要采用赊购融资等。 |

2013年注册会计师考试招生简章 2012年注册会计师考试真题及答案汇总

打卡人数

打卡人数