注册会计师《税法》考点:境外所得抵扣税额的计算

境外所得抵扣税额的计算

境外缴纳的所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。抵免限额采用分国不分项的计算原则。

境外已纳税额扣除,是避免国际间对同一所得重复征税的一项重要措施,我国税法规定对境外已纳税款实行限额扣除。

(一)抵免适用情况

1.直接抵免――(总分机构之间)对进行境外经营所得已纳税款的抵扣

(1)居民企业来源于中国境外的应税所得;

(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

2.间接抵免――(母子或母子孙机构之间)对进行境外投资所得已纳税款的抵扣

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在税法规定的抵免限额内抵免。

(二)抵免限额的计算

境外所得税税款扣除限额公式:

抵免限额=境内、境外所得按税法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷境内、境外应纳税所得总额

该公式可以简化成:

抵免限额=来源于某国的(税前)应纳税所得额×我国税率

【解释】

1.公式中税率的运用――25%或15%;

2.公式中的所得是税前所得(含税所得)。

可选用以下两种方法将税后所得还原成税前所得:①用分回的税后所得除以(1-境外所得税税率)还原;②用境外已纳税额加分回税后收益还原。

(三)抵免限额的具体应用

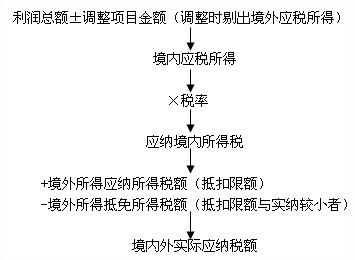

1.理论应用――用抵免限额与境外实纳税额比大小,择其小者在境内外合计应纳税额中抵扣。

(1)如果纳税人来源于境外的所得在境外实际缴纳的税款低于扣除限额,可从应纳税额中据实扣除;

(2)如果超过扣除限额,其超过部分不得从本年度应纳税额中扣除,也不得列为本年度费用支出,但可以用以后年度抵免限额抵免当年应抵税额后的余额进行抵补,补扣期限最长不能超过5年。

2.实际应用(申报表应用)――境外是否补税需要单独计算。

从申报表顺序看:

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

打卡人数

打卡人数