2013年注册会计师综合阶段考试总复习:职业道德概念框架

职业道德概念框架

一、职业道德概念框架

职业道德概念框架是指解决职业道德问题的思路和方法

总结:识别 评估 应对

二、对遵循职业道德基本原则产生不利影响的因素及防范措施

(一)产生不利影响的因素

包括:自身利益、自我评价、过度推介、密切关系和外在压力。

(二)防范措施

具体业务层面的防范措施(7种)

①对已执行的非鉴证业务,由未参与该业务的注册会计师进行复核,或在必要时提供建议;

②对已执行的鉴证业务,由鉴证业务项目组以外的注册会计师进行复核,或在必要时提供建议;

③向客户审计委员会、监管机构或注册会计师协会咨询;

④与客户治理层讨论有关的职业道德问题;

⑤向客户治理层说明提供服务的性质和收费的范围;

⑥由其他会计师事务所执行或重新执行部分业务;

⑦轮换鉴证业务项目组合伙人和高级员工。

三、利益冲突

注册会计师应当根据可能产生利益冲突的具体情形,采取下列防范措施:

1.如果会计师事务所的商业利益或业务活动可能与客户存在利益冲突,注册会计师应当告知客户,并在征得其同意的情况下执行业务;

2.如果为存在利益冲突的两个以上客户服务,注册会计师应当告知所有已知相关方,并在征得他们同意的情况下执行业务;

3.如果为某一特定行业或领域中的两个以上客户提供服务,注册会计师应当告知客户,并在征得他们同意的情况下执行业务。

如果客户不同意注册会计师为存在利益冲突的其他客户提供服务,注册会计师应当终止为其中一方或多方提供服务。

◆除采取上述防范措施外,注册会计师还应当采取下列一种或多种防范措施:

1.分派不同的项目组为相关客户提供服务;

2.实施必要的保密程序,防止未经授权接触信息。例如,对不同的项目组实施严格的隔离程序,做好数据文档的安全保密工作;

3.向项目组成员提供有关安全和保密问题的指引;

4.要求会计师事务所的合伙人和员工签订保密协议;

5.由未参与执行相关业务的高级员工定期复核防范措施的执行情况。

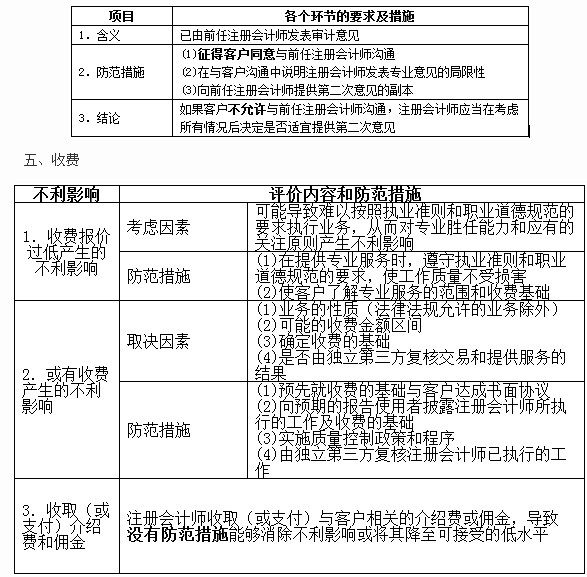

四、应客户的要求提供第二次意见

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

打卡人数

打卡人数