2010年注税《财务与会计》第三章考前习题(四)

三、计算题

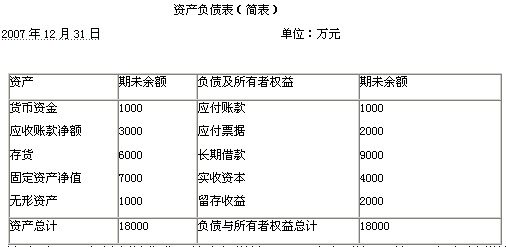

1.已知:某公司2007年销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2007年12月31日的资产负债表(简表)如下:

该公司2007年计划销售收入比上年增长30%, 为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2007年的销售净利率和利润分配政策与上年保持一致,适用的企业所得税税率为33%。

要求:(1)预计2007年增加的留存收益额( ).

A.1248万元

B.900万元

C.1000万元

D.3000万元

答案: A

解析:增加的留存收益=20000×(1+30%)×12%×(1-60%)=1248万元

留存收益增加额=预计净利润×(1-股利支付率);

2007年计划销售收入比上年增长30%,20000×(1+30%)为预计销售收入;

预计销售收入×销售净利润率12%=预计净利润;

销售净利润率=净利润/销售收入。

(2)计算2007年公司需增加的对外筹集资金量( ).

A.1248万元

B.900万元

C.1000万元

D.3000万元

答案: C

解析:公司流动资产与流动负债随销售额同比率增减,说明其为敏感项目;

流动资产占销售收入的百分比=10000/20000=50%

流动负债占销售收入的百分比=3000/20000=15%

增加的销售收入=20000×30%=6000万元

增加的流动资产=6000×50%=3000万元

增加的流动负债=6000×15%=900万元

对外筹集资金量=(148+3000)-900-1248=1000万元

(公司需新增设备一台,价值148万元,其为非敏感项目;预计2007年增加的留存收益额为1248万元。)

最新资讯

- 2025年税务师财务与会计主观题专练:综合分析题(全真题)2025-10-30

- 2025年税务师全真模拟题:实务主观题专练2025-10-30

- 救急!2025年税务师考前冲刺卷免费送(可机考答题)2025-10-29

- 一天一套刷起来!2025年税务师习题精选2025-10-29

- 2025年税务师考试模拟试卷《涉税服务相关法律》2025-10-21

- 考前测试!2025年税务师涉税实务模拟试题2套2025-10-21

- 2025年税务师考试模拟卷《税法二》汇总2025-10-20

- 2025年注册税务师税法一模拟试卷及答案解析(两套汇总)2025-10-20

- 11月15日开考!2025年税务师最后10套卷,刷完再上考场2025-10-17

- 直击新考点!2025年税务师财务与会计考前模拟卷二,抓紧刷起来2025-10-17

打卡人数

打卡人数