2011《税法二》劳务报酬所得的计税方法(6)

四、劳务报酬所得的计税方法

(一)应纳税所得额

1.费用扣除

每次收入不超过4000元的,定额减除费用800元;每次收入在4000元以上的,定率减除20%的费用。

2.次的规定

(1)属于一次性收入的,以取得该项收入为一次,按次确定应纳所得额;

(2)属于同一项目连续性收入的,以一个月内取得的收入为一次,据以确定应纳税所得额。

此外,获得劳务报酬所得的纳税人从其收入中支付给中介人和相关人员的报酬,除另有规定者外,在定率扣除20%的费用后,一律不再扣除。

(二)应纳税额计算

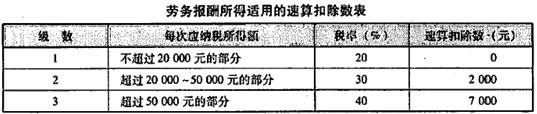

劳务报酬所得适用20%的比例税率;但是,对劳务报酬所得一次收入畸高的,可实行加成征收。

其具体办法是:个人一次取得劳务报酬,其应纳税所得额超过20000元的,为畸高收入;对应纳税所得额超过20000元至50000元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过50000元的部分加征十成。

注意:

(1)实施超额累进加征的依据的超2万或5万,指的是应纳税所得额而不是收入额。

(2)考生须记忆劳务报酬所得的税率。

应纳税额计算公式:

①每次收入不足4000元的:

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%

②每次收入额4000元以上的:

应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%

③每次收入的应税所得额超过20000元的:应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数

【教材例题】赵某于2008年10月外出参加营业性演出,一次取得劳务报酬60000元。计算其应缴纳的个人所得税(不考虑其他税费)。

【答案】该纳税人一次演出取得的应纳税所得额超过20000元,按税法规定应实行加成征税。

(1)应纳税所得额=60000×(1-20%)=48000(元)

(2)应纳税额=48000×30%-2000=12400(元)

例:某演员参加某厂厂庆演出,连演两场,每场表演收入30000元。计算其应纳个人所得税额。

【解析】应纳税所得额=60000×(1-20%)=48000元

应纳个人所得税税额=48000×30%-2000=12400元

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数