2011年注税《财务与会计》:第五章(3)

第三节有价证券投资管理(熟悉)

一、股票投资

【例题6】

(2005年)企业进行普通股股票投资的优点有( )。

A.投资的安全性好

B.财务风险低

C.投资收益高

D.流动性强

E.增强企业实力

【答案】CD

【解析】选项A是债券投资的优点,选项BE属于股票筹资的优点。

二、债券投资

【例题7】

(2007年)相对股票投资而言,企业进行债券投资的优点是( )。

A财务风险高

B.流动性高

C投资收益高

D.投资安全性好

【答案】D

【解析】债券投资和股票投资比较而言,债券投资的优点是投资收益比较稳定,投资安全性好,所以选项A不正确,选项D正确;股票投资的优点是投资收益高,能降低购买力的损失,流动性很强,能达到控制股份公司的目的,所以选项BC不正确。

【例题8】

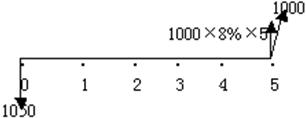

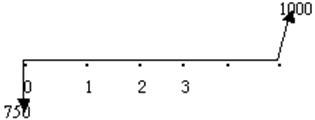

A公司拟购买某公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有三家公司同时发行5年期,面值均为1000元的债券,其中:甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。

部分资金时间价值系数如下:

|

5年 |

6% |

|

(PVFr,5) |

0.7473 |

|

(PVAr,5) |

4.2124 |

要求:

(1) 计算A公司购入甲公司债券的价值( )。

A.1000

B.1084.29

C.747.3

D.1087.35

【答案】B

【解析】甲公司债券的价值=1000×8%×(P/A,6%,5)+1000×(P/F,6%,5)

=80×4.2124+1000×0.7473=336.992+747.3=1084.29元

期数是5年,面值是1000,分期付息,票面利率8%,利息都是80(1000×8%),到期按面值还本1000,发行价格是1041,属于是流出,计算债券价值是未来的流入现值,80×PVA6%,5+1000×PV6%,5

(2)计算A公司购入乙公司债券的价值和收益率。

A.1000

B.783.5

C.1046.22

D.1172.65

【答案】C

【解析】乙公司债券的价值=(1000×8%×5+1000)×(P/F,6%,5)

=1400×0.7473=1046.22元

(3) 计算A公司购入丙公司债券的价值。

A.1000 B.783.5 C.747.3 D.1087.35

【答案】C

【解析】

丙公司债券的价值=1000×(P/F,6%,5)=1000×0.7473=747.3元

(4) 根据上述计算结果,为A公司做出购买何种债券的决策。

A.A公司应买甲公司债券

B.A公司应买乙公司债券

C.A公司应买丙公司债券

【答案】A

【解析】由于甲公司债券的价值高于其买价,所以甲公司债券具有投资价值;而乙公司和丙公司债券的价值均低于其买价,所以不具有投资价值。

2011年注册会计师辅导优惠套餐 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数