税法二》辅导之:契税(5)

第三节 计税依据和应纳税额计算

大纲

(一)掌握契税的计税依据

(二)掌握契税应纳税额的计算

一、计税依据

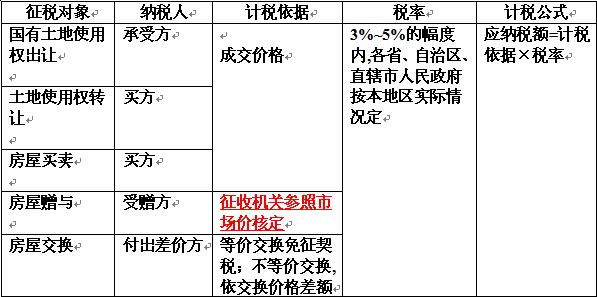

契税主要规定一览表:

1.国有土地使用权出售、房屋买卖,其计税依据为成交价格。

2.土地使用权赠与、房屋赠与,其计税依据由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

3.土地使用权交换、房屋交换,其计税依据是所交换的土地使用权、房屋的价格差额。

4.国有土地使用权出让,其计税依据为承受人为取得该土地使用权而支付的全部经济利益。

(1)以协议方式出让的,其契税计税价格为成交价格。

成交价格包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费、市政建设配套费等承受者应支付的货币、实物、无形资产及其他经济利益

(2)以竞价方式出让的,其契税计税价格,一般应确定为竞价的成交价格,土地出让金、市政建设配套费以及各种补偿费用应包括在内。

(3)先以划拨方式取得土地使用权,后经批准改为出让方式取得该土地使用权的,应依法缴纳契税,其计税依据为应补缴的土地出让金和其他出让费用。

(4)已购公有住房经补缴土地出让金和其他出让费用成为完全产权住房的,免征土地权属转移的契税。

5.房屋买卖的契税计税价格为房屋买卖合同的总价款,买卖装修的房屋,装修费用应包括在内。

2008 注册税务师

【例题】关于契税的计税依据,下列表述正确的有( )。

A.以协议方式出让国有土地使用权的,仅以土地出让金作为计税依据

B.房屋赠与的,由征收机关参照房屋买卖的市场价格核定计税依据

C.买卖已装修的房屋,契税计税依据中应包括装修费用

D.土地使用权出售的,以评估价格为计税依据

E.土地使用权交换的,以所交换的土地使用权的价格差额为计税依据

【答案】BCE

【解析】选项A,以协议方式出让的,其契税计税价格为成交价格。成交价格包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费、市政建设配套费等承受者应支付的货币、实物、无形资产及其他经济利益;选项D,土地使用权出售、房屋买卖,其计税依据为成交价格。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数