《税收相关法律》学习指导:民法基础(10)

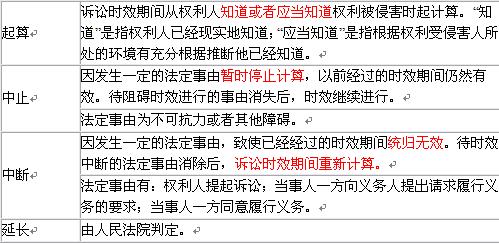

(四)诉讼时效的起算、中止、中断和延长

注意:对于诉讼时效的中止,只有在诉讼时效期间的最后6个月内发生法定事由,才能中止时效的进行。

【例题】下列有关诉讼时效的表述中,正确的是( )。

A.诉讼时效期间从权利人的权利被侵害之日起计算

B.权利人提起诉讼是诉讼时效中止的法定事由之一

C.只有在诉讼时效期间的最后6个月内发生诉讼时效中止的法定事由,才能中止时效的进行

D.诉讼时效中止的法定事由发生之后,已经经过的时效期间统归无效

答案:C

解析:(1)诉讼时效期间从知道或者应当知道权利被侵害时起计算,所以选项A错误。(2)权利人提起诉讼是诉讼时效中断的法定事由之一,所以选项B错误。(3)诉讼时效的中止是暂时停止计算诉讼时效期间,所以选项D错误。

09年教材新增规定:《关于审理民事案件适用诉讼时效制度若干问题的规定》P136

1、人民法院不支持当事人下列债权请求权提出诉讼时效抗辩:

(1)支付存款本金及利息请求权;

(2)兑付国债、金融债券以及向不特定对象发行的企业债券本息请求权;

(3)基于投资关系产生的缴付出资请求权;

(4)其他依法不适用诉讼时效规定的债权请求权。

2、当事人违反法律规定,约定延长或者缩短诉讼时效期间、预先放弃诉讼时效利益的,人民法院不予认可。

3、当事人未提出诉讼时效抗辩,人民法院不应对诉讼时效问题进行释明及主动适用诉讼时效的规定进行裁判。

4、当事人在一审期间未提出诉讼时效抗辩,在二审期间提出的,人民法院不予支持,但其基于新的证据能够证明对方当事人的请求权已过诉讼时期的情形除外。

当事人未按规定提出诉讼时效抗辩,以诉讼时效期间届满为由申请再审或者提出再审抗辩的,人民法院不予支持。

5、当事人约定同一债务分期履行的,诉讼时效期间从最后一期履行期限届满之日起计算。

二、期间、期日

期间是指由某一时间点到另一时间点的特定时间段。

期日是指不可分割的特定时间点。

2010年注册税务师成绩查询汇总 转自环 球 网 校edu24ol.com

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数