2012年税务代理实务辅导:消费税纳税申报(1)

更新时间:2011-12-13 10:10:37

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

一、消费税应纳税额的计算方法$lesson$

卷烟、粮食白酒和薯类白酒的计税办法为实行从量定额和从价定率相结合计算应纳税额的复合计税方法。应纳税额计算公式为:

应纳税额=销售数量×定额税率+销售额×比例税率。

1.应税消费品的销售额

一般情况下,和计算增值税的销售额是同一个数字,都是不含增值税的销售额。包括向购买方收取的全部价款和价外费用。

但下列款项不包括在内:

(1)承运部门的运费发票开具给购货方的。

(2)纳税人将该项发票转交给购货方的。

2.应税消费品的课税数量

(1)纳税人通过自设非独立核算门市部销售自产消费品的,应按照门市部对外销售数量征收消费税;

(2)纳税人自产自用的应税消费品,其计税依据为应税消费品的移送使用量;

(3)委托加工的应税消费品,其计税依据为纳税人收回的应税消费品数量;

(4)进口的应税消费品,其计税依据为海关核定的应税消费品进口征税数量。

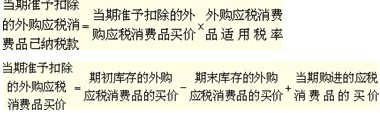

3.用外购已税消费品连续生产应税消费品

(1)下列用外购已税消费品连续生产的应税消费品,在计税时按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款:(税法一中有详细介绍)

提示:消费税的抵扣,除了石脑油没有明确限制外,其他的都是一对一的,即一般是在同一税目中相抵,例如烟丝对卷烟,化妆品对化妆品;

消费税征税税目中,酒及酒精、高档手表、游艇、小汽车这四个大税目不存在抵扣问题。

上述当期准予扣除外购应税消费品已纳消费税税款的计算公式是:

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数