2012年税务代理实务 预习指导:第八章(30)

更新时间:2012-03-26 09:15:47

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

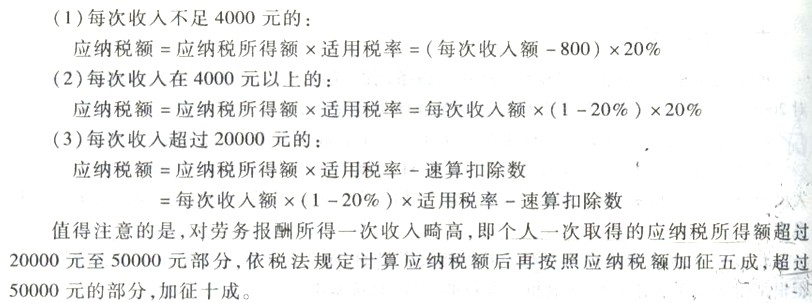

(二)劳务报酬所得

什么是劳务报酬所得:指个人独立从事各种非雇佣劳务取得的所得(共29项)

分别为:设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务、其他劳务。

1、应纳税额的计算

补充:

(1)个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。

(2)个人(非本单位雇员)担任董事职务所取得的董事费收入,按劳务报酬所得项目征税。

(3)对商品营销活动中,企业和单位对营销成绩突出的非雇员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用的全额作为该营销人员当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。

2012年注册税务师考试辅导招生简章 (复习指南)(报名汇总)(免费试听)

现报2012注税辅导套餐六折优惠 2012年注税新旧教材对比汇总表

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数