2012年税务代理实务 预习指导:第十章(6)

(三)不能直接按审查出的错误额调整利润情况的账务调整方法

计算分摊的方法是,应按产品成本核算过程逐步剔除挤占因素,即将审查出的需分配的错误金额,按材料、自制半成品、在产品、产成品、产品销售成本等核算环节的程序,一步一步地往下分配。将计算出的各环节应分摊的成本数额,分别调整有关账户,在期末结账后,当期销售产品应分摊的错误数额应直接调整利润数。在实际工作中一般较多地采用“按比例分摊法”。分摊率的计算公式如下:

上述公式是基本公式,具体运用时,注意如下几点:

(1)在“生产成本”账户贷方、“产成品”账户借方查出的数额,只需要在期末产成品、本期产品销售成本之间分摊;

(2)在“原材料”账户贷方、“生产成本―基本生产成本”账户借方查出的错误额,即多转或少转成本的问题,应在公式中后三个项目之间分摊;

(3)在“原材料”账户借方查出的问题,即多计或少计材料成本,要在公式中的四个项目之间分摊。

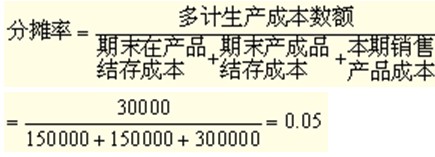

【例10-8】注册税务师受托对某企业进行纳税审查,发现该企业某月份将基建工程领用的生产用原材料30000元计入生产成本。由于当期期末既有期末在产品,也有生产完工产品,完工产品当月对外销售一部分,因此,多计入生产成本的30000元,已随企业的生产经营过程分别进入了生产成本、产成品、产品销售成本之中。经核实,期末在产品成本为150000元,产成品成本为150000元,产品销售成本为300000元。则注册税务师可按以下步骤计算分摊各环节的错误数额,并作相应调账处理。

第一步:计算分摊率:

第二步:计算各环节的分摊数额:

1.在产品应分摊数额=150000×0.05=7500(元)

2.产成品应分摊数额=150000×0.05=7500(元)

3.本期产品销售成本应分摊数额=300000×0.05=15000(元)

4.应转出的增值税进项税额=30000×17%=5100(元)

第三步:调整相关账户:

若审查在当年,调账分录为:

借:在建工程 35100

贷:生产成本 7500

库存商品 7500

本年利润 15000

应交税费―应交增值税(进项税额转出) 5100

若审查期在以后年度,调账分录为:

借:在建工程 35100

贷:生产成本 7500

库存商品 7500

以前年度损益调整 15000

应交税费―应交增值税(进项税额转出) 5100

【例题?单选题】(2005年)

注册税务师受托对某企业进行纳税审核,发现该企业某月份将福利部门领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为80000元,期末产成品结存成本为120000元,本期销售成本发生额为200000元,则注册税务师采用“按比例分摊法“计算的分摊系数为( )

A. 0.08

B. 0.05

C. 0.04

D. 0.044

答:B

解析:20000/(80000+120000+200000)=0.05

2012年注册税务师考试辅导招生简章 (复习指南)(报名汇总)(免费试听)

现报2012注税辅导套餐六折优惠 2012年注税新旧教材对比汇总表

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数