2013年《财务与会计》预习资料:第四章第四节

更新时间:2012-08-30 10:49:24

来源:|0

浏览

浏览 收藏

收藏

税务师报名、考试、查分时间 免费短信提醒

第四节 资金成本

一、资金成本的意义

(一)概念

资金成本----指资金使用者为筹集和使用资金所支付的代价,它包含资金的使用费用和筹集费用。

(二)内容

1.使用费用:利息、股利。

2.筹资费用:手续费、发行费。

(三)意义

|

意义 |

注意 |

|

1.选择筹资渠道与筹资方式的重要依据; |

资金成本是评价筹资方案的重要因素; |

|

2.为投资决策提供了重要的标准; |

资金成本实际上是企业投资项目必须达到的最低收益率。 |

|

3.为负债经营提供了重要的经济信息。 |

当负债资金成本低于企业资产息税前利润率时,负债才能有利于提高企业收益。 |

二、资金成本的计算

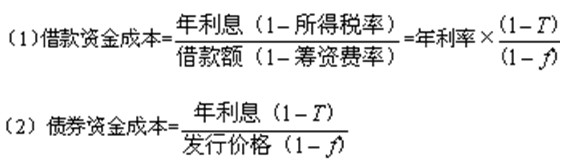

通用模式:资金成本=年使用费÷[筹资总额×(1-筹资费用率)]

(一)债务资金成本

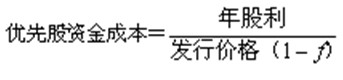

(二)优先股资金成本

权益资金成本,其资金占用费是向股东分派的股利和股息,而股息是以所得税后净利支付的,不能抵减所得税。优先股属于权益资金,所以优先股股利不能抵税。

(三)普通股资金成本

普通股股利不固定,普通股资金成本的分子要用预计年股利计算。

【提示】此种计算方式是以以后年度股利按照固定比例增长为前提。

(四)留存收益的资金成本

保留盈余和普通股一样都是企业所有者权益,所以留存收益的资本成本率与普通股资本成本率计算方法一致,只不过不考虑筹资费用。

三、综合资金成本--加权平均成本率

KW=∑Wi×Ki

KW――综合资金成本;

Wi――第i项个别资金占全部资金的比重,即权数;

Ki――第i项个别资金成本。

EBIT--息税前利润,I--每年支付的利息,T--所得税税率

PD--优先股股利,N--普通股股数

能使得上述条件公式成立的EBIT为每股盈余无差别点EBIT。

2013注册税务师考试辅导招生简章 2012年注册税务师考试考后交流专区

更多信息访问:注册税务师频道 注册税务师论坛 注册税务师辅导试听

编辑推荐

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数