2010年《中级财税预习》辅导:税收原理(12)

?、超率累进税率??是指按征税对象数额的相对比率划分征税级距,就纳税人的征税对象全额数额中符合不同级距部分的数额,分别按与之相适应的各级距税率计征的一种累进税率。它以征税对象某种比率作为累进依据。

③定额税率:又称“固定税额”,是指对每一单位的征税对象直接规定固定税额的一种税率

分为:地区差别定额税率、幅度定额税率和分类分级定额税率等形式。转自环 球 网 校edu24ol.com

【例题15:单选】

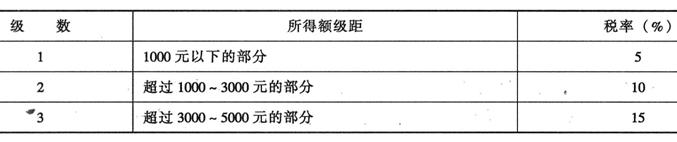

假定上述税率表是超额累进税率表,第三级的速算扣除数是( )。

A.50 B.100 C.150 D.200

答案:D

解析:

方法一:直接套公式

本级速算扣除数

=(本级税率-上级税率)×上级课税对象的最高数额+上一级速算扣除数

第2级速算扣除数=1000×(10%-5%)+0=50

第3级速算扣除数=3000×(15%-10%)+50=200

方法二:速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额

如果第3级所得额是5000元

全额累进税率下应纳税额=5000×15%=750元

超额累进税率下应纳税额=1000×5%+(3000-1000)×10%+(5000-3000)×15%

=550元

速算扣除数=全额累进税率计算的应纳税额-超额累进计算的应纳税额

=750-550=200

2、税收制度的其他要素

(1)纳税环节:商品在整个流转过程中应当缴纳税款的环节。

(2)纳税期限:纳税人申报缴纳税款的间隔时间。纳税期限的确定主要考虑:

应根据国民经济各部门生产经营的特点和不同的征税对象来确定。

应根据纳税人缴纳税款数额的多少来确定

应根据纳税义务发展的特殊性和加强税收征管的要求来确定。

从我国现行各税看,纳税期限分按年征收、按季征收、按月征收、按天征收和按次征收等多种。

(3)减免税:

减免税是指国家为实现一定的政治经济政策,给某些纳税人或征税对象的鼓励或特殊照顾。

最新资讯

- 2020年初中级经济师《经济基础》章节考点汇总2019-11-15

- 2019年初中级经济师《工商管理》考点汇总2019-10-17

- 2019年初中级经济师《金融经济》考点汇总2019-10-15

- 2019年初中级经济师《建筑经济》考点汇总2019-10-15

- 2019年初中级经济师《财政税收专业》考点汇总(10月12日更新)2019-10-12

- 2019年初中级经济师《经济基础》考点汇总2019-10-10

- 2019年经济师考试这12个公式必备!2019-09-10

- 2019年全国经济师考试教材正式出版!2019-07-09

- 2019年经济师考试备考必背公式集合汇总2019-04-25

- 2019年经济师考试备考必背公式集合三2019-04-25

打卡人数

打卡人数