2010年《中级金融》辅导:金融资产定价(9)

更新时间:2010-06-24 10:30:02

来源:|0

浏览

浏览 收藏

收藏

四、期权定价理论

期权价值的决定因素主要有执行价格、期权期限、标的资产的风险度及无风险市场利率等。我们主要讲的期权定价是无现金股利的欧式看涨期权定价公式。转自环球网校edu24ol.com

(一)布莱克一斯科尔斯模型的基本假定

(1)无风险利率r为常数;

(2)没有交易成本、税收和卖空限制,不存在无风险套利机会;

(3)标的资产在期权到期时间之前不支付股息和红利;

(4)市场交易是连续的,不存在跳跃式或间断式变化;

(5)标的资产价格波动率为常数;

(6)假定标的资产价格遵从几何布朗运动。

(二)布菜克-斯科尔斯模型

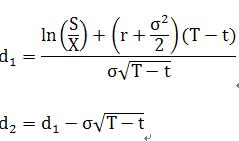

根据布莱克-斯科尔斯模型,如果股票价格变化遵从几何布朗运动,那么欧式看涨期权的价格C为:

其中:

其中,S为股票价格,X为期权的执行价格,T-t为期权期限,r为无风险利率,e为自然对数的底(2.718), 为股票价格波动率。

N(d1)和N(d2)为d1 和d2标准正态分布的概率。

【例题13,多选题】根据期权定价理论,欧式看涨期权价值主要取决于( )。

A.期权执行价 B.股票收益率 C.期权到期日 D.通货膨胀率

E.市场无风险利率

答案:ACE

【例题14,多选题】根据期权定价理论,欧式看涨期权价值主要取决于( )。

A.行权方式 B.期权期限 C.标的资产的价格波动率

D.期权执行价 E.市场无风险利率

答案:BCDE

编辑推荐

最新资讯

- 2020年初中级经济师《经济基础》章节考点汇总2019-11-15

- 2019年初中级经济师《工商管理》考点汇总2019-10-17

- 2019年初中级经济师《金融经济》考点汇总2019-10-15

- 2019年初中级经济师《建筑经济》考点汇总2019-10-15

- 2019年初中级经济师《财政税收专业》考点汇总(10月12日更新)2019-10-12

- 2019年初中级经济师《经济基础》考点汇总2019-10-10

- 2019年经济师考试这12个公式必备!2019-09-10

- 2019年全国经济师考试教材正式出版!2019-07-09

- 2019年经济师考试备考必背公式集合汇总2019-04-25

- 2019年经济师考试备考必背公式集合三2019-04-25

打卡人数

打卡人数