2012年会计基础 预习辅导:第二章(5)

更新时间:2011-12-05 08:57:02

来源:|0

浏览

浏览 收藏

收藏

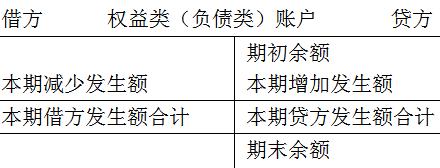

②负债、所有者权益类账户增加记贷方、减少记借方,余额一般在贷方。对于资产类中的“坏账准备”“累计折旧”“存货跌价准备”“固定资产减值准备”等负资产类账户也是此结构

期末贷方余额=期初贷方余额+本期贷方发生额―本期借方发生额

【应用举例】

应付账款账户期初贷方余额为35400元,本期贷方发生额为26300元,本期借方发生额为17900元,该账户期末余额为( )

A借方43800元B 借方 27000元 C 贷方43800元 D 贷方27000元

答案:C

解析:应付账款属于负债类账户

期末余额=35400+26300-17900=43800元,贷方余额

③费用类账户:借方记增加,贷方记减少。期末结转后无余额。

注意:成本类中的“制造费用”也是借增贷减,期末无余额,其借方发生额合计转入“生产成本”中。

最新资讯

- 会计从业资格《会计基础》知识点:费用2019-01-02

- 会计从业资格考试《财经法规》知识串讲:预决算监督2018-12-29

- 会计从业资格考试《财经法规》知识串讲:预算法律制度2018-12-27

- 会计从业资格《会计基础》知识点:营业外收支2018-12-20

- 会计从业资格《电算化》知识点:单元格的引用2018-12-19

- 会计从业资格《电算化》知识点:数据透视表的插入2018-12-19

- 会计从业资格考试《财经法规》知识串讲:决算2018-12-18

- 会计从业资格《会计基础》知识点:所得税2018-12-03

- 会计从业资格《会计基础》知识点:利润分配2018-12-03

- 会计从业资格考试《财经法规》知识串讲:预算组织程序2018-11-29

打卡人数

打卡人数