审计理论与实务 复习指导:总论(3)

第三节 审计分类

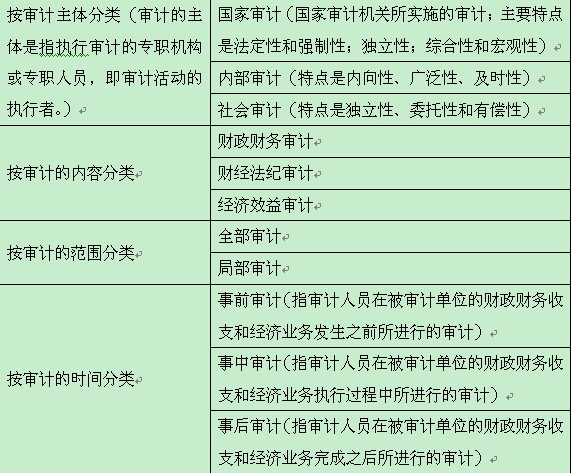

一.按审计主体分类

审计的主体是指执行审计的专职机构或专职人员,即审计活动的执行者。按审计主体,可以将审计划分为国家审计、内部审计和社会审计。(一)按审计主体分类

审计主体是指执行审计的一方。按审计主体分类可分为政府审计、民间审计和内部审计。

1.国家审计。政府审计是指由国家审计机关实施的审计。又称国家审计。政府审计的主体是中央一级和地方各级的审计机关。它们由国有资源财产所有人授权,并代表其对国有资源财产的主管人及其经管人的部门、地区和单位的财政、财务收支和经济效益进行审计监督。国家审计的主要特点是法定性和强制性;独立性;综合性和宏观性。

【2006年试题】

与社会审计和内部审计相比,国家审计的特点有:

A .法定性 B .内向性

C .及时性 D .强制性

E .有偿性

【答案】AD

【解析】国家审计的主要特点是法定性和强制性。

2.内部审计

内部审计是指由部门和单位内部设置的审计机构或专职审计人员对本部门、本单位及其下属单位进行的审计。它包括部门内部审计和单位内部审计。

内部审计的特点是内向性、广泛性、及时性。

【2004年试题】

与国家审计相比.内部审计的特点有:

A.及时性 B.内向性

C.法定性 D.强制性

E.有偿性

【答案】AB

【解析】内部审计的特点是内向性、广泛性、及时性。

3.社会审计

社会审计也称民间审计,是指由依法成立的社会审计组织接受委托人的委托所实施的审计。社会审计组织主要是经政府有关主管部门审核批准成立的会计师事务所。

社会审计的特点是独立性、委托性和有偿性。

二.按审计的内容分类

按审计的内容和目标可以分为:财政财务审计、财经法纪审计和经济效益审计。

(1)财政财务审计是指审计机构对被审计单位的会计报表及有关资料的公允性及其所反映的财政、财务收支的合法性和合规性所进行的审计,是一种传统审计或常规审计。财政审计的内容是国家审计机关对中央机关和地方各级人民政府的财政收支活动所进行的审计;财务审计是国家审计机关、内部审计机构和社会审计组织对企事业单位的财务收支活动所进行的审计。财政财务审计的目标主要是:审查和评价被审计单位的财政、财务收支是否合法、合规,同时还需审查和评价这些活动的会计账目和会计报表的真实性、正确性和公允性,查明有无错弊和被审计单位履行受托经济责任的实绩。

(2)财经法纪审计是指审计机构对被审计单位和个人严重侵占国家资财、严重损失浪费和其他严重损害国家经济利益等违法乱纪行为所进行的专案审计。审计的主要内容是严重侵占国家资财、严重损失浪费、贪污盗窃、行贿受贿等以及由于失职、渎职造成严重损失的重大经济案件。 其目的是保护国有财产安全完整,维护企事业单位、所有者、出资人和职工的合法权益。

(3)经济效益审计是指审计机构对被审计单位的财政、财务收支及其经营管理活动的经济性和效益性所实施的审计。其审计的内容包括各级政府的财政收支和管理活动,行政事业单位的资金使用和管理活动,固定资产投资及其管理活动的经济效益情况及影响因素、途径等。 审计目标是侧重于检查和评价被审计单位经济活动的经济效益性或合理有效性。

【2007年试题】

对被审计单位(或项目)资源管理和使用的有效性进行检查和评价的审计类型是:

A.财政审计 B.财务审计 C.财经法纪审计 D.效益审计

【答案】D

三.按审计的范围分类

按审计的业务范围分类,可以分为全部审计和局部审计。

全部审计也称为全面审计,是指对被审计单位一定时期的财政、财务收支及其经济活动的各个方面及其资料进行的全面审计。其审计内容较广泛,涉及到被审计单位的各项财产物资、债权债务、成本费用、收入、利润及其分配等整个财务收支活动及其结果,也会涉及财务、会计、生产、供销、技术等各个部门。其优点是审查详细彻底,缺点是费时费力。适用于规模较小、业务较少的单位和内部控制及会计工作质量差的情况。

局部审计也称部分审计,是指对被审计单位一定期间的财务收支或经营管理活动的某些方面及其资料进行的部分的、有目的的和重点的审计。如对企业进行的现金审计、利税审计、银行存款审计等,以及对贪污盗窃、偷税漏税、行贿受贿、违反合同等所进行的专案审计等。其优点是时间短,耗费少,能及时发现和纠正问题,达到预定的目标。缺点是容易遗漏问题,具有一定的局限性。

【2005年试题】

根据实施审计的范围不同。可以将审计划分为:

A.详细审计和抽样审计

B.全部审计和局部审计

C.内部审计和外部审计

D.委托审计和授权审计

E.就地审计和报送审计

【答案】B

【解析】按审计的范围不同,可以将审计划分为:全部审计和局部审计。

四.按审计的时间分类

1.按被审计单位经济业务发生的时间,可以分为事前审计、事中审计和事后审计。

事前审计也称为预防性审计,是指在被审计单位经济业务发生以前所进行的审计;其内容包括预测、决策方案、目标、计划、预算等审计,如投资方案、财务成本计划、产品生产或个别零部件加工方案的选择等审计。其作用是防患于未然,避免被审计单位出现重大的决策失误。

事中审计是指在被审计单位经济业务执行过程中进行的审计。通常是对工期较长的基建项目和承包合同期中执行情况等进行的审计。有利于及时发现并纠正偏差。

事后审计是指在被审计单位经济业务完成以后所进行的审计。大多数审计包括政府审计、民间审计、内部审计都是事后审计。

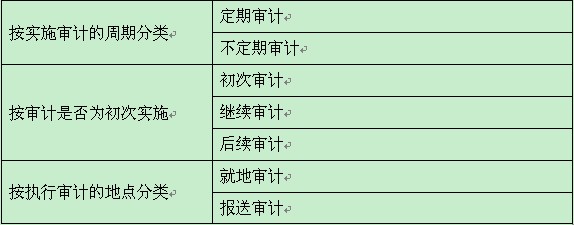

2.审计按是否按规定的时间进行,可分为定期审计和不定期审计。不定期审计一般是根据具体情况而随时安排的审计,如经济犯罪案件审计、经济合同纠纷审计等。

3.按照审计是否为初次实施,分为初次审计和再次审计。

五.按执行审计的地点分类

分为就地审计和报送审计

【2006年试题】

被审计单位按照审计机关的要求,将需要审查的全部资料按时送交审计机关所进行的审计是:

A .就地审计 B .报送审计

C .定期审计 D .详细审计

【答案】B

【解析】报送审计是被审计单位按照审计机关的要求,将需要审查的全部资料按时送交审计机关所进行的审计。

六.按审计的组织方式分类

授权审计和委托审计。

归纳:

【2007年试题】

下列关于审计类型的表述中,正确的是:

A.财政财务收支审计是指审计机关对各级政府部门的财务收支及有关活动的真实性、合法性进行的审计

B. 无论是全部审计还是局部审计,都可以运用详查法或抽查法

C. 与财政财务审计相比较,财经法纪审计更加突出合法性目标

D. 审计机构在某固定资产投资项目施工过程中,对施工进度、投资完成情况进行的审计是一种事中审计

E. 再次审计不能用上期审计形成的审计档案和经验

【答案】BCD

2011年审计师网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数