2012年会计从业《会计基础》辅导:会计等式(三)

二、借贷记账法$lesson$

(一)借贷记账法的概念

借贷记账法是以“借”、“贷”为记账符号的一种复式记账法。建立依据是“资产=负债+所有者权益”及“有借必有贷,借贷必相等”的基础上,反映会计要素增减变动情况的一种复式记账法。

(二)、借贷记账法的记账符号

记账符号,是会计上用来表示经济业务所涉及的金额计入有关账户的左方金额栏还是右方金额栏的符号。

借贷记账法下以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。

“借”“贷”不表示任何经济意义,单纯就是借贷记账方向的符号。

(三)、借贷记账法下的会计科目结构:

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

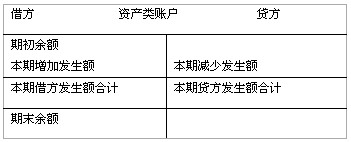

1。资产类(不包括“累计折旧”,“坏账准备”“存货跌价准备”等负资产类账户)

资产类账户,借方记增加,贷方记减少,余额一般在借方。

资产类账户期末余额=期初余额+本期借方发生额―本期贷方发生额

【应用举例】

应收账款账户期初借方余额为260000元,本期借方发生额为150000元,本期贷方发生额为120000元,该账户期末余额为( )元

A借方230000 B 借方290000 C 贷方230000 D贷方290000

答案:B

解析:期末余额=260000+150000-120000=290000元

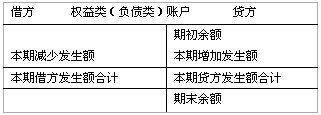

2负债、所有者权益类账户等权益类账户增加记贷方、减少记借方,余额一般在贷方。对于资产类中的“坏账准备”“累计折旧”“存货跌价准备”“固定资产减值准备”等负资产类账户也是此结构

期末贷方余额=期初贷方余额+本期贷方发生额―本期借方发生额

【应用举例】

应付账款账户期初贷方余额为35400元,本期贷方发生额为26300元,本期借方发生额为17900元,该账户期末余额为( )

A借方43800元B 借方 27000元 C 贷方43800元 D 贷方27000元

答案:C

解析:应付账款属于负债类账户

期末余额=35400+26300-17900=43800元,贷方余额