2012年会计从业《会计基础》辅导:会计等式(四)

3.成本类会计科目的结构$lesson$

与资产类账户的结构相同,与收入类账户相反,借方记增加,贷方记减少。平时余额应在账户的借方,期末如果有余额,则期末余额在借方,表明企业的在产品。

注意:成本类中的“制造费用”也是借增贷减,期末无余额,其借方发生额期末转入“生产成本”中。 “生产成本”账户期末一般有借方余额。

4.损益类会计科目的结构

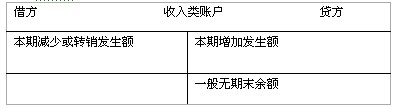

(1)收入类会计科目结构:与权益类账户结构类似,贷方记增加、借方记减少。但收入类账户每期期末应予以结转,将全部发生额转入“本年利润”,因此期末结转以后无余额。

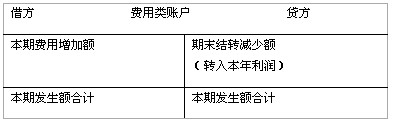

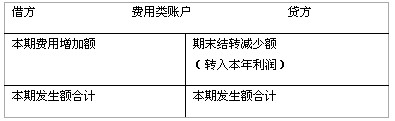

(2)费用类会计科目的结构:与资产类账户的结构相同,与收入类账户相反,借方记增加,贷方记减少。平时余额应在账户的借方,期末余额结转后账户一般没有余额,如果有余额,则期末余额在借方。

注意:

损益类中的费用类期末一般无余额,其余额结转入“本年利润”。

总结1:

资产类(成本类)账户借增贷减,余额借方

负债类(所有者权益类)账户贷增借减,余额贷方

费用(成本)类借增贷减,一般无余额

收入收益类贷增借减,一般无余额

总结2:

账户借方登记:资产增加;成本费用增加;负债减少;所有者权益减少;收入收益减少;

账户贷方登记:资产减少;成本费用减少;负债增加;所有者权益增加;收入收益增加;总结3:

期末余额与期初余额的方向相同,说明账户性质未变;如果期末余额与期初余额方向相反说明账户的性质发生了变化。

如:“应收账款”账户期初借方余额,反映尚未收回的账。如果期末仍是借方余额,反映尚未收回的账款,还是资产类账户;但如果期末余额出现贷方余额,说明本期多收了,多收部分就转化成预收账款,就变成“负债类”账户了。

对于“应收账款”“应付账款”“预收账款”“预付账款”“待处理财产损益”等账户均属于双重性质的账户,应该根据它们的期末余额方向来确定其性质,如果余额在借方,是资产类账户,如果余额在贷方是负债类账户。

【应用举例】:

【单选】具有双重性质的结算账户,到底属于资产类还是负债类、可根据_____的方向来判断。

A.平均发生额

B.借方发生额

C.贷方发生额

D.期末余额

答案:D

【单选】根据借贷记账法的账户结构,在账户借方登记的是( )

A费用的增加 B收入的增加 C费用的减少 D所有者权益的增加

答案:A

【多选】期末结转后无余额的账户有( )。

A、实收资本 B、主营业务成本 C、库存商品 D、销售费用

答案:BD

【多选】与资产类账户记账方向相同的账户是_____。

A.收入类账户

B.费用类账户

C.利润类账户

D.权益类账户

答案:B

【多选】关于借贷记账法下的账户结构,下列说法中正确的有( )。

A.资产类账户的借方表示增加,贷方表示减少

B.权益类账户的贷方表示增加,借方表示减少

C.资产类账户的期初期末余额均在借方

D.权益类账户的期初期末余额均在贷方

答案:ABCD

资产=负债+所有者权益+收入-费用(成本)

资产:借方增加,贷方减少,余额借方

负债+所有者权益+收入:借方减少,贷方增加,余额贷方

费用(成本):借方增加,贷方减少,一般无余额