2013年北京会计证《会计基础》章节模拟:原材料的核算

第三节 原材料的核算

一、单选题

1、实际成本法下,( )账户核算企业已支付货款但尚未运到企业或尚未验收入库的各种物资实际成本

A原材料 B材料采购 C在途物资 D材料成本差异

答案:C

解析:实际成本法下设置的账户有“原材料”和“在途物资”。BD是计划成本法核算涉及的账户,而“在途物资”账户核算企业已支付货款但尚未运到企业或尚未验收入库的各种物资实际成本

2.下列各项属于收入材料的原始凭证的是( )

A销售发料单 B 领料登记簿 C 配比发料单 D 退料单

答案:D

解析:材料收入的凭证:收料单、入库单以及退料单

材料发出的凭证:领料单、限额领料单、领料登记簿、销售发料单、配比发料单

二、多选题

1、“在途物资”账户可按照( )进行明细核算。

A.供应单位 B.物资品种 C.存放地点 D.交货时间

[答案]AB

[解析] 在途物资可按照供应单位和物资品种进行明细核算

2、发出材料借方登记的账户有( )

A 生产成本 B 管理费用 C 制造费用 D 在建工程

答案:ABCD

解析:发出材料分录如下:

借:生产成本(车间为生产某种产品而领用的材料)

制造费用(车间机物料消耗或一般消耗领用的材料)

管理费用(行政管理部门耗用)

营业费用(专设销售机构耗用)

在建工程(工程耗用)

贷:原材料

3. 下列各项属于发出材料的原始凭证的有( )

A销售发料单 B 领料登记簿 C 限额领料单 D 入库单

答案:ABC

解析:材料收入的凭证:收料单、入库单以及退料单

材料发出的凭证:领料单、限额领料单、领料登记簿、销售发料单、配比发料单

4.制造业的原材料按其生产经营过程中不同作用,一般可分为( )

A原料及主要材料 B 外购半成品 C 包装材料 D周转材料

答案:ABC

解析:制造业的原材料按其生产经营过程中不同作用,一般可分为原料及主要材料;外购半成品;辅助材料;燃料;修理用备件;包装材料.

注意周转材料不属于原材料的范畴。

三、判断题

1、对于材料已收到,但月末结算凭证仍然未收到的业务,不能记入“原材料”账户进行核算。( )

[答案] ×

[解析]这种情况应对这批材料暂估入账,借记“原材料”,贷记“应付账款――暂估应付账款”,待下月初用红字冲销上述分录。

2、对不同的材料可以采用不同的计价方法,但计价方法一经确定,不得随意变更。

答案:对

解析:根据可比性要求。对不同的材料可以采用不同的计价方法,但计价方法一经确定,不得随意变更。

3、企业在采购材料时,收料在先、付款在后;若材料发票凭证都收到,可以通过“应收账款”或“应收票据”核算( )

答案:错

解析:企业在采购材料,未付款,可以通过“应付账款”或“应付票据”核算。

四、综合题

编制下列业务的会计分录

1、某企业从外地购入材料一批,买价200000元,供货单位发货时代垫运费300元,另外支付按圆钢购价的17%计算的增值税。(运费部分抵扣增值税省略)货款、运费以及增值税已通过银行支付,材料验收入库。

2、(1)甲公司从乙公司购入钢材一批,买价50000元,对方代垫运费800元,另外按钢材购价的17%计算增值税。货款运费以及增值税通过银行支付,钢材尚未入库。

(2)上述材料验收入库

3.根据本月"发料凭证汇总表",分配材料费:基本生产车间生产产品领用材料80 000元,基本生产车间一般耗用材料1000元,行政管理部门领用材料2 000元,在建工程领用材料40000元。

4.某企业购入材料一批,该批材料已经运到并验收入库,但发票等结算凭证尚未收到,货款尚未支付。月末按照暂估价入账,假设暂估价为10000元。编制相关的会计分录。

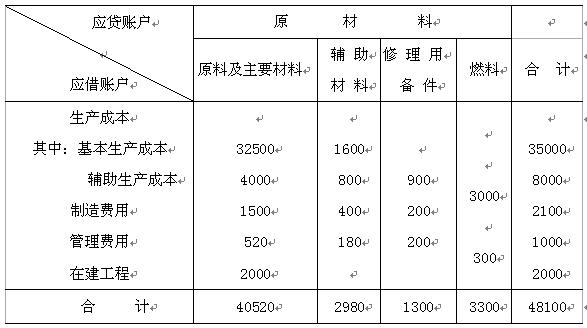

5.某企业发出材料的汇总如下表.

发料凭证汇总 2008年5月

根据上述“发料凭证汇总表”月末据以进行发出材料的会计分录。“生产成本”及“原材料”账户需写出二级明细。

6. 企业的存货按实际成本计价,3日从渤海公司购入甲材料一批,买价135 000元,增值税额为22 950元,对方代垫运费2 475元(增值税略),均已通过银行支付,但材料尚未运到。

【本题答案】

1.答案:

增值税额=200000*17%=34000元

借:原材料――原材料及主要材料 200300

应交税费――应交增值税(进项税额) 34000

贷:银行存款 234300

2.答案:

(1)

借:在途物资――钢铁公司 50800

应交税费――应交增值税(进项税额) 8500

贷:银行存款 59300

(2) 借:原材料――原料及主要材料 50800

贷:在途物资――钢铁公司 50800

3.答案:

借:生产成本 80000

制造费用 1000

管理费用 2000

在建工程 40000

贷:原材料 123000

4、答案:

借:原材料――辅助材料 10000

贷:应付账款――暂估应付账款 10000

待下月初,做相反的会计分录冲销上述分录

借:应付账款――暂估应付账款 10000

贷:原材料――辅助材料 10000

5、答案:

借:生产成本――基本生产成本 35000

生产成本――辅助生产成本 8000

制造费用 2100

管理费用 1000

在建工程 2000

贷:原材料―原料及主要材料 40520

---辅助材料 2980

---修理用备件 1300

----燃料 3300

6.答案:

借:在途物资 137 475

应交税费――应交增值税(进项税额) 22 950

贷:银行存款 160 425

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》练习题:主要经济业务事项财务处理2018-10-31

- 会计从业资格《会计基础》练习题:长期资产2018-10-22

- 会计从业资格《财经法规》易错题:本量利分析2018-10-19

- 会计从业资格《财经法规》易错题:标准成本法2018-10-19

- 会计从业资格《财经法规》易错题:会计工作的监督2018-10-10

- 会计从业资格《财经法规》易错题:预算收入2018-10-09

- 会计从业资格《会计基础》练习题:会计要素与会计科目2018-10-08

- 会计从业资格《财经法规》易错题:银行结算账户2018-09-30

- 会计从业资格《财经法规》易错题:税务登记2018-09-30

- 会计从业资格《会计电算化》精选单项选择题82018-09-29

打卡人数

打卡人数