2013年北京会计证《会计基础》章节模拟:存货清查

第四节 存货清查

一、单选题

1、存货清查中,盘盈的存货,经批准应( )。

A. 冲减“管理费用”

B. 计入“营业外收入”

C. 计入“其他业务收入”

D. 计入“本年利润”

[答案]A

[解析] 对于盘盈的存货,经批准应冲减“管理费用”

二、多选题

1. 企业进行存货清查,对于盘亏的存货,经过批准后根据不同的原因可以分别记入( )。

A、管理费用 B、其他应付款 C、营业处支出 D、其他应收款

答案:ACD

解析:存货盘亏及毁损的会计处理

报经批准前:借记“待处理财产损溢”科目,贷记有关存货科目。

报经批准后:

①对于入库的残料价值,记入“原材料”等科目;

②对于应由保险公司和过失人支付的赔款,记入“其他应收款”科目;

③扣除残料价值和应由保险公司、过失人赔款后的净损失,属于一般经营损失的部分,记入“管理费用”科目,属于非常损失的部分,记入“营业外支出”科目。

2 .“待处理财产损溢”账户借方登记的内容是( )。

A.待处理的存货盘亏、损失价值

B.盘盈存货的转销价值

C.待处理的存货盘盈价值

D.盘亏、损失存货的转销价值

[答案]AB

解析:“待处理财产损溢”账户借方登记的是待处理的存货盘亏、损失价值和盘盈存货的转销价值。贷方登记的是待处理的存货盘盈价值、盘亏、损失存货的转销价值。

三、判断题

1. 盘盈或盘亏的存货,如在期末结账前尚未经批准的,应在批准后进行相应处理( )

答案:×

解析:盘盈或盘亏的存货,如在期末结账前尚未经批准的,应在对外提供财务报告时先按相应规定进行处理,并在会计报表附注中作出说明;如果其后批准处理的金额与已处理的金额不一直,应按其差额调整会计报表相关项目的年初数。

四、综合题

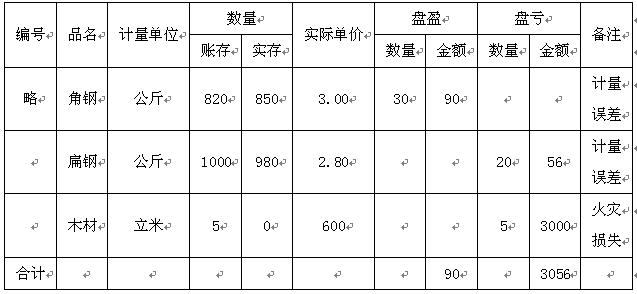

企业本期对库存材料进行盘点,将账实不符的材料数量、金额及原因编制“存货盘点盘亏报告表”,并上报审批

根据存货盘点盘亏报告表,编制审批前后的分录(假定不考虑相关税金)

答案:

1、审批前

借:原材料 90

贷:待处理财产损益 90

借:待处理财产损益 3056

贷:原材料 3056

2、审批后:

(1)盘盈材料冲减管理费用

借:待处理财产损益 90

贷:管理费用 90

(2)盘亏

借:管理费用 56

营业外支出 1000

其他应收款 2000

贷:待处理财产损益 3056

北京2013年会计证考试重点汇总 北京2013年会计证考试报名入口

最新资讯

- 会计从业资格《会计基础》练习题:主要经济业务事项财务处理2018-10-31

- 会计从业资格《会计基础》练习题:长期资产2018-10-22

- 会计从业资格《财经法规》易错题:本量利分析2018-10-19

- 会计从业资格《财经法规》易错题:标准成本法2018-10-19

- 会计从业资格《财经法规》易错题:会计工作的监督2018-10-10

- 会计从业资格《财经法规》易错题:预算收入2018-10-09

- 会计从业资格《会计基础》练习题:会计要素与会计科目2018-10-08

- 会计从业资格《财经法规》易错题:银行结算账户2018-09-30

- 会计从业资格《财经法规》易错题:税务登记2018-09-30

- 会计从业资格《会计电算化》精选单项选择题82018-09-29

打卡人数

打卡人数