2012年审计专业相关知识 辅导:二部分三章重点(8)

二、折现方法$lesson$

折现方法是运用货币时间价值原理进行决策的方法,包括净现值法和内部报酬率法。

1.净现值法(流入为正流出为正)

净现值:现金流入量的现值减去现金流出量的现值。

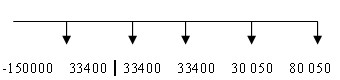

[例3一17] 继续“例3-4”对投资项目的分析,该投资项目初始投资额为150 000元,第一年至第三年每年营业现金流量净额为33 400元,第四年营业现金流量净额为30 050,第五年营业净现金流和终结现金流合计80 050元,根据项目的风险状况和资本结构,企业对该项目的加权资本成本为10%。

该项目净现值计算如下:

NPV=33 400×PVIFA10%,3+30 050×PVIF10%,4+80 050×PVIF10%,5-150 000

=33 400×2.487+30 050×0.683+80 050×0.621-150 000

=3 301(元)

项目净现值为正,项目可采纳。

净现值大于或等于0说明项目可取;小于0说明项目不可取。

净现值等于0说明项目预期投资收益率等于资金成本,现金流入量现值等于现金流出量现值。

【补充例题?多选题】

如果某个投资项目的净现值等于0 ,则说明( )

A.该项目为保本项目,勉强可以采纳

B.该项目预期投资收益率等于资金成本,可以采纳

C.该项目属于亏损项目,不能采纳

D.该项目虽然不一定亏损,但不能采纳

【正确答案】AB

【答案解析】净现值等于0,说明金流入量现值等于现金流出量现值,所以答案为B。

2.内部报酬率

内部报酬率是考虑货币时间价值基础上计算出的项目实际投资报酬率,利用该指标决策的方法称为内部报酬率法。

内部报酬率可通过计算使项目净现值为零时的折现率得到,即:内部报酬率是使现金流入量现值等于现金流出量现值的折现率。

计算内部报酬率是往届考生问的最多的一个问题,计算内部报酬率有两个步骤:

第一步是试误法,所谓试误法,就是任意假定内部报酬率为一个数然后用这个数计算项目的净现值,最终目的是要试出一个使得净现值大于0的数和另一个使得净现值小于0的数;

第二步是插值法,这个具体联系下列考题来看

2012年审计师网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数