2012年会计基础知识 复习重点:会计账簿概述(3)

(三)按外形特征分类$lesson$

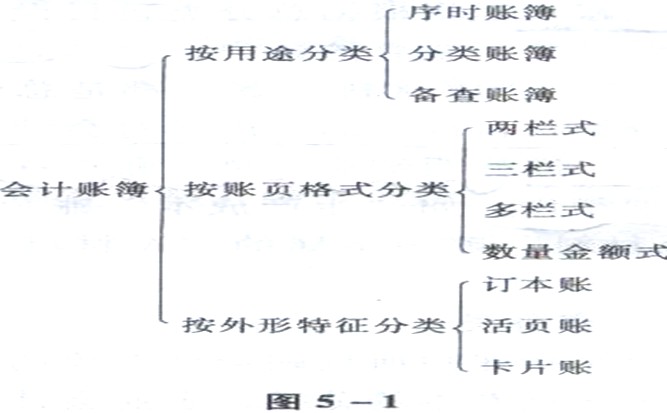

账簿按其外形特征的不同,可分为订本账、活页账和卡片账三种。

1.订本账。订本账是启用之前就已将账页装订在一起,并对账页进行了连续编号的账簿。订本账的优点是能避免账页散失和防止抽换账页;其缺点是不能准确地为各账户预留账页,预留太多,造成浪费,预留太少,影响连续登记。这种账簿一般适用于总分类账、现金日记账、银行存款日记账。

2.活页账。这类账簿的优点是记账时可根据实际需要,随时将空白账页装入账簿,或抽去不需用的账页,也便于分工记账;其缺点是如果管理不善,可能会造成账页散失或故意抽换账页。各种明细分类账一般采用活页账形式。

3.卡片账。卡片账是将账户所需格式印刷在硬卡上。在我国,单位一般只对固定资产的核算采用卡片账形式。也有少数企业在材料核算中采用卡片式

【补充例题】6

判断:订本账的优点是能避免账页散失和防止抽换账页;其缺点是不能准确地 为各账户预留账页,预留太多,造成浪费,预留太少,影响连续登记。( )

【答案】 √

【补充例题】7

判断:无论采用三栏式还是采用多栏式现金日记账,都必须使用订本式。( )

【答案】 √

【补充例题】8

单选:卡片账是将账户所需格式印刷在硬卡上,在我国单位一般对( )的核算采用卡片账形式

A 固定资产 B.管理费用

C.产成品 D.成本费用

【答案】

二、会计账簿与账户

账簿与账户的联系

账簿与账户有着十分密切的联系。账户是根据会计科目设置的,账户存在于账簿之中,账簿中的每一账页就是账户的存在形式和载体,没有账簿,账户就无法存在;然而,账簿只是一个外在形式,账户才是它的真实内容。账簿序时、分类地记载经济业务,是在个别账户中完成的。因此,账簿只是一个外在形式,账户才是它的真实内容。账簿是由若干账页组成的一个整体,而开设于账页上的账户则是这个整体中的个别部分,所以,账簿与账户的关系,是形式和内容的关系。