2012年审计专业相关知识 辅导:二部分四章重点(4)

第二节 资本成本$lesson$

一、资本成本的作用

资本成本是选择筹资方式、进行资本结构决策和选择最佳筹资方案的依据,也是评价投资项目和进行投资决策的依据。

1、资本成本:指企业为筹集和使用资本而支付的各种费用或代价。

这里的资本是指企业所筹集的长期资本,包括股权资本和长期债权资本。

2、从构成内容上看,资本成本包括筹资费用和用资费用两部分,前者包括在筹资过程中发生的佣金、审计费、律师费、注册费和银行手续费等,后者包括银行借款利息、债券利息和股票股利等。

从价值分析看,资本成本可看成是投资者(或证券购买者)应得的必要报酬。

资本成本决定于资本市场,它与拟筹资本的投资项目的风险程度、企业现有资产状况以及企业资本结构密切相关。一般而言,企业风险越大,投资者应得的必要报酬就越高,从而资本成本也就越高。

二、个别资本成本测算=代价/实际用款额

(一)长期借款资本成本

长期借款资本成本=税后长期借款利率/(1-借款手续费)

[例4―1]甲企业向银行借款1 000万元,手续费率为1%,期限3年,借款利率为6%,假设所得税率为25%,则

(二)长期债券资本成本

长期债券资本成本=税后利息/债券发行价(1-债券筹资费率)

[例4―2]甲企业按1 050万元发行债券1 000万元,筹资费用率2%,期限3年,债券票面利率8%,假设所得税税率为25%,则

(三)普通股资本成本

1.股利估价模式(也称折现模式)

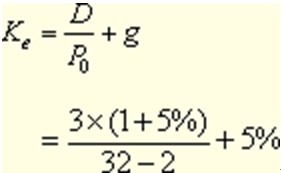

普通股资本成本=当期股利×(1+股利固定增长率)ㄍ净筹资额+股利固定增长率。

[例4―3]甲企业上一期股利D0=3元,预计长期的股利增长率g=5%,假定增发新股的发行价为32元,每股发行费用为2元,则新股的预计成本率可计算为:

2.资本资产定价模型

资本资产定价模型(CAPM)以定量方式正式地确定了风险――收益之的均衡关系,将投资者的必要报酬率表示为无风险报酬率与风险报酬率之和。

(四)留存收益资本成本

留存收益资本成本可看作是留存收益投资于同等风险下其他企业的投资报酬,因此它属于机会成本。它与普通股成本的差别就在于内部积累性的筹资成本相对于外部新股发行较低,原因在于筹资费用为零。

【补充例题•单选题】(2007年)

某公司普通股现行市场价格为每股20元,最近一年支付的股利为每股1.2元,预计每年股利增长率为5%,则该普通股的资本成本是( )

A.5%

B.6%

C.11%

D.11.3%

【正确答案】D

【答案解析】普通股的资本成本=1.2(1+5%)/20+5%=11.3%

2012年审计师网络辅导招生简章 转自环球网校edu24ol.com

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数