2012年审计专业相关知识辅导:三部分六章重点(1)

第一节 长期借款

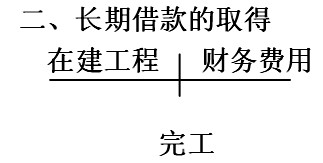

一、长期借款概述(>1年)

长期借款是企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

另外筹建期间的利息支出计入管理费用

(1)借入时

借:银行存款

贷:长期借款

(2)每年计算利息费用时

借:在建工程、财务费用

贷:应付利息(指按期付息的情况)

长期借款(到期一次还本付息)

(3)归还借款时

借:长期借款??本金

贷:银行存款

借:应付利息

贷:银行存款

三、长期借款的借款费用

(一)借款费用的会计处理原则

借款费用――指企业因借款而发生的利息及其他相关成本,包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。

不仅包括长期借款的借款费用,还包括应付债券等各种长期负债的借款费用。

资本化范围:借款包括专门借款和一般借款。

企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本。

符合资本化条件的资产――需要经过相当长时间(通常为1年或以上)的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。

【补充例题?多选题】

下列选项中,属于借款费用的有( )。

A.借款合同应交的印花税

B.借款手续费

C.发行的公司债券发生的利息

D.发行的公司债券发生的汇兑损失

E.发行的公司债券发生的溢价

【正确答案】BCD

【答案解析】借款合同应交的印花税应该计入“管理费用”,选项A不正确;发行债券的溢折价不属于借款费用,溢折价的摊销属于借款费用,选项E不正确

2012年审计师网络辅导招生简章 2011年全国审计师考验交流中心

现报审计师全科辅导可享六折优惠 2010-2011年审计师考试大纲汇总

2012年审计师考试报名时间汇总 审计师考试在线题库免费测试

最新资讯

- 2020年初中级审计师考试大纲汇总(4月30日更新)2020-04-30

- 2019年审计师教材变化汇总(6.27更新完毕)2019-06-27

- 审计师行业动态:邢台市审计局按需施教加强审计干部培训2019-04-24

- 2019年审计师考试四个阶段通关攻略2019-02-28

- 2018年审计师《企业财务管理》精选笔记财管目标和职能2018-01-24

- 2018年审计师《企业财务管理》精选笔记财管含义和内容2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润管理2018-01-24

- 2018年审计师《企业财务管理》精选笔记非股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记股份制企业利润分配2018-01-24

- 2018年审计师《企业财务管理》精选笔记利润及其分配管理2018-01-24

打卡人数

打卡人数