风险管理 辅导:商业银行风险管理基本架构(4)

第五节 风险管理的数理基础

一、收益的计量

1.绝对收益

绝对收益是对投资者投资成果的直接衡量,反映投资行为得到的增值部分的绝对量。

绝对收益=P―P0

P为期末的资产价值总额,P0为期初投入的资金总额

例:小李2009年1月1日以10元/股的价格买入10手A股票,一年后涨至23元/股时卖出,小李投资股票的绝对收益=10X100X(23―10)=13000元。

小王花1万元购买1年期国债,国债利率为10%,一年期满后,小王得到本息共计11万元,小王的绝对收益=11―10=1万元。

2.百分比收益率

百分比收益率是当期资产总价值的变化及其现金收益占期初投资额的百分比。

百分比收益率(R)={ ( P1+D―P0 ) / P0 } X 100%

例:以前述小李和小王投资行为比较二者的百分比收益率

小李:( 23X1000―10x1000 ) / ( 10x1000 )=13%

小王:( 11―10 ) / 10=10%

二、常用的概率统计知识

1.预期收益率(期望收益率)

统计上,将收益率R近似看成一个随机变量。假定收益率R服从某种概率分布,资产的未来收益率有n种可能的取值r1,r2,r3,……rn,每种收益率对应出现的概率为pi,则该资产的预期收益率E(R)为:

E(R)=p1r1+p2r2+……+pnrn

E(R)代表收益率R取值平均集中的位置。风险管理过程中所计算的预期收益率是一种平均水平的概念,但不是简单的算术平均,而是对未来可能结果的进行加权算术平均,即每一种结果的收益率乘以这种结果出现的可能性。

2.方差和标准差

由于风险的存在,使得未来收益率与预期收益率存在一定的偏离程度。假设资产的未来收益率有n种可能的取值r1,r2,r3,……rn,每种收益率对应出现的概率为pi,收益率r的第i个取值的偏离程度用[ri―E(R)]2来计量,则资产的方差Var(R)为:

Var(R)= p1[r1―E(R)]2+p2[r2―E(R)]2+……+pnr[rn―E(R)]2

方差的平方根成为标准差,用σ表示,是刻画风险的重要指标。

注:借鉴前述期望收益率的概念,方差可以看作是收益率偏离程度[ri―E(R)]2与其对应的概率的“偏离预期收益率”。

资产收益率的标准差越大表明资产收益率的波动性越大,即出现较大收益或损失的机会增大。当标准差很小或接近于零时,资产收益率基本稳定在预期收益水平,出现的不确定性程度逐渐减小。

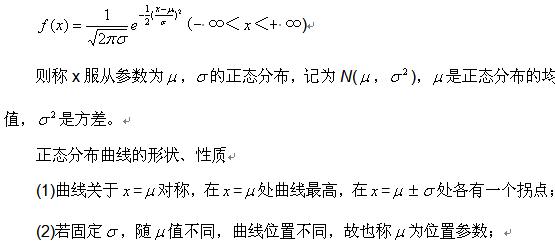

3.正态分布

正态分布是描述连续型随机变量的一种重要概率分布。若随机变量x的概率密度函数为:

(3)若固定 ,随 值不同,曲线肥瘦不同,故也称 为形状参数;

(4)整个曲线下面积为1

(5)正态随机变量 落在均值1倍、2倍、2.5倍标准差范围内的概率分别为:

P( - P( -2 P( -2.5 一般来说,如果影响某一数量指标的随机因素非常多,而每个因素所起的作用相对有限,各个因素之间又近乎独立,则这个指标可以近似看做服从正态分布。 更多资讯: 更多信息请关注:银行从业资格考试频道 银行从业资格考试论坛

最新资讯

- 2021年银行从业资格《银行管理》知识点:银行对消费者的主要义务2021-04-30

- 2021年银行从业资格《公司信贷》知识点:波特五力模型2021-04-30

- 2021年银行从业资格《个人贷款》知识点:个人贷款押品管理2021-04-30

- 2021年银行从业资格《风险管理》知识点:融资流动性风险(负债角度)2021-04-30

- 2021年银行从业资格《个人理财》知识点:信托计划2021-04-30

- 2021年银行从业资格《法律法规》知识点:银行业消费者权益保护概况2021-04-30

- 2021年银行从业资格《银行管理》知识点:银行业消费者的主要权利2021-04-29

- 2021年银行从业资格《公司信贷》知识点:行业风险的产生2021-04-29

- 2021年银行从业资格《个人贷款》知识点:农户贷款2021-04-29

- 2021年银行从业资格《风险管理》知识点:市场流动性风险(资产角度)2021-04-29

打卡人数

打卡人数