2015年造价师案例分析精讲班讲义:财务评价指标

特别推荐:环球造价工程师精彩视频免费学

财务评价指标体系与方法

1. 财务盈利能力评价

(1)财务净现值(FNPV)。

项目财务净现值是考察项目盈利能力的绝对量指标,它反映项目在满足按设定折现率要求的盈利之外所能获得的超额盈利的现值。如果项目财务净现值等于或大于零,表明项目的盈利能力达到或超过了所要求的盈利水平,项目财务上可行。

(2)财务内部收益率(FIRR)。

项目财务内部收益率 可根据财务现金流量表中净现金流量,采用试算插值法计算,将求得的财务内部收益率与设定的判别基准ic进行比较,当FIRR≥ic时,即认为项目的盈利性能够满足要求。公式为:

(3)投资回收期。

1)静态投资回收期。

Pt=累计净现金流量开始出现正值的年份-1+![]()

当静态投资回收期小于等于基准投资回收期时,项目可行。

2)动态投资回收期。

P't=累计净现金流量现值开始出现正值的年份-1+![]()

(4) 总投资收益率(ROI)。总投资收益率是指项目达到设计能力后正常年份的年息税前利润或营运期内年平均息税前利润(EBIT)与项目总投资(TI)的比率。其表达式为:

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的盈利能力满足要求。

(5)项目资本金净利润率(ROE)。项目资本金净利润率是指项目达到设计能力后正常年份的年净利润或运营期内平均净利润(NP)与项目资本金(EC)的比率。其表达式为:

项目资本金净利润率高于同行业的净利润率参考值,表明用项目资本金净利润率表示的盈利能力满足要求。

2. 清偿能力评价。

(1)利息备付率(ICR)。

利息备付率应分年计算。对于正常经营的企业,利息备付率应当大于1,并结合债权人的要求确定。

(2)偿债备付率(DSCR)。

式中,EBITDA----息税前利润加折旧和摊销;

TAX----企业所得税;

PD----应还本付息的金额。 当期应还本付息金额包括还本金额和计入总成本费用的全部利息;也包括融资租赁的租赁费。运营期内的短期借款本息也应纳入计算。

可用于还本付息的资金,包括可用于还款的折旧和摊销,在成本中列支的利息费用,可用于还款的利润等。

偿债备付率可以按年计算,也可以按整个借款期计算。 正常情况应当大于1。当指标小于1时,表示当年资金来源不足以偿付当期债务,需要通过短期借款偿付已到期的债务。

(3)资产负债率。

资产负债率=负债合计/资产合计

(4)流动比率。

国际公认的标准是200%。

(5)速动比率。

速动比率=[(流动资产总额-存货)/流动负债总额]×100%

国际公认的标准比率为100%。

[例 ]

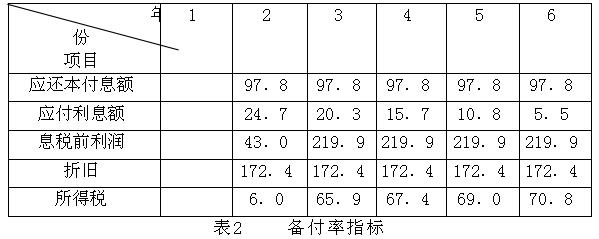

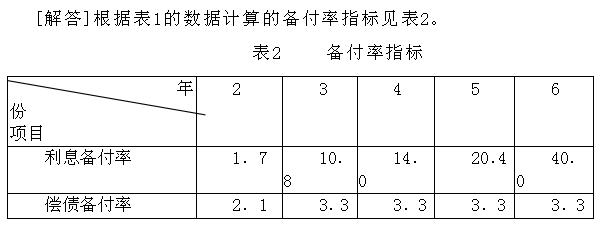

某项目,建设期一年,与备付率指标有关的数据见表 1,试计算各年利息备付率和偿债备付率。

表1 某项目与备付率指标有关的数据 单位:万元

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校造价工程师考试频道及论坛,环球网校造价师考试交流群384019082,欢迎您的加入,随时与广大考生朋友们一起交流!

更多造价工程师信息:

编辑推荐:

最新资讯

- 官方确认!2026年一级造价工程师教材沿用2025年版2026-01-04

- 备考必看:一级造价师《安装计量》十大核心知识点总结2025-11-02

- 速看!一级造价师《土建计量》十大核心考点总结2025-11-01

- 免费分享:一级造价师《工程计价》十大核心考点总结2025-10-31

- 一键收藏:一级造价师《造价管理》十大核心考点总结2025-10-30

- 免费分享:2025年一级造价师《工程计价》考点汇总2025-10-29

- 2025年一级造价师《工程计价》考试难度及考点分析2025-10-28

- 免费分享:2025年一级造价师《造价管理》考点汇总2025-10-27

- 免费分享:2025年一级造价师案例分析重要考点汇总2025-10-27

- 2025年一级造价师《造价管理》重点考查内容2025-10-24

打卡人数

打卡人数