《中级财务管理》预习辅导之 资金成本(3)

更新时间:2011-03-30 09:41:42

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

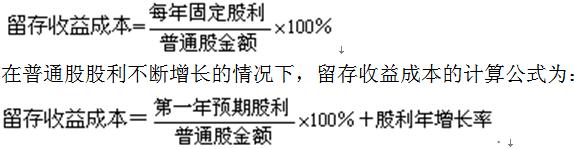

4. 留存收益成本的计算??与计算普通股基本相同,只是不用考虑筹资费用 $lesson$

留存收益成本的计算需分普通股股利固定和普通股股利逐年固定增长两种情况:

在普通股股利固定的情况下,留存收益成本的计算公式为:

【07年单选】在不考虑筹款限制的前提下,下列筹资方式中个别资金成本最高的通常是( )。

A.发行普通股

B.留存收益筹资

C.长期借款筹资

D.发行公司债券

答案:A

解析:权益资金的资金成本大于负债资金的资金成本,对于权益资金来说,由于普通股筹资方式在计算资金成本时还需要考虑筹资费用,所以其资金成本高于留存收益的资金成本,

2011年会计职称考试网络辅导招生简章 转自环球网校edu24ol.com

编辑推荐

最新资讯

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

打卡人数

打卡人数