2012年中级财务管理 预习辅导:第三章节(12)

(二)、普通股的评价模型

普通股的价值 (内在价值)是由普通股产生的未来现金流量的现值决定的,股票给持有者带来的未来现金流入包括两部分:股利收入和股票出售时的收入。

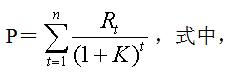

其基本计算公式是:

P是股票价值;Rt是股票第t年产生的现金流入量 (包括股利收入、卖出股票的收入);K是折现率; n是持有年限。

1、股利固定模型(零成长股票的模型,思路是永续年金求现值)

如果长期持有股票,且各年股利固定,其支付过程即为一个永续年金,则该股票价值的计算公式为:

式中,D为各年收到的固定股息;其他符号的含义与基本公式相同。

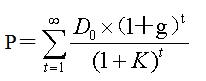

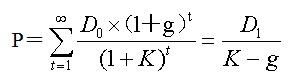

2.股利固定增长模型

假定企业长期持有股票,且各年股利按照固定比例增长,则股票价值计算公式为:

式中,D0为评价时已经发放的股利; g为股利每年的增长率;

如果g

(二)、普通股的评价模型

3.三阶段模型

在现实生活中,有的公司股利是不固定的。如果预计未来一段时间内股利将高速增长,接下来的时间则为正常固定增长或者固定不变,则可以分别计算高速增长、正常固定增长、固定不变等各阶段未来现金流量的现值,各阶段现值之和就是股利非固定增长情况下的股票价值。

P=股利高速增长阶段现值+固定增长阶段现值+固定不变阶段现值

4.普通股评价模型的局限性

(1).未来经济利益流入量的现值只是决定股票价值的基本因素而不是全部因素,其他很多因素 (如投机行为等)可能会导致股票的市场价格大大偏离根据模型计算得出的价值。

(2).模型对未来期间股利流入量预测数的依赖性很强,而这些数据很难准确预测。股利固定不变、股利固定增长等假设与现实情况可能存在一定差距。

(3).股利固定模型、股利固定增长模型的计算结果受Do或D1的影响很大,而这两个数据可能具有人为性、短期性和偶然性,模型放大了这些不可靠因素的影响力。

(4).折现率的选择有较大的主观随意性。

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数