2012年中级财务管理 预习辅导:第七章(3)

2. 销售额比率法计算公式$lesson$

依据“Δ资金占用=Δ资金来源”预测

Δ资金占用=Δ资产

=Δ变动资产+Δ非变动资产

Δ资金来源=Δ变动负债+Δ留存收益+对外筹资需要量

所以:

Δ变动资产+Δ非变动资产=Δ变动负债+Δ留存收益+对外筹资需要量

整理得:

对外筹资需要量=Δ变动资产+Δ非变动资产-Δ变动负债-Δ留存收益

=【(Δ变动资产--Δ变动负债)+Δ非变动资产】-Δ留存收益

=Δ资金需求-Δ留存收益

其中:

Δ变动资产=基期变动资产*销售增长率

Δ变动负债=基期变动负债*销售增长率

Δ留存收益=预测期销售净利率*预测期留存收益率*预测期销售额

在Δ非变动资产=0时,

对外筹资需要量

=Δ变动资产-Δ变动负债-Δ留存收益

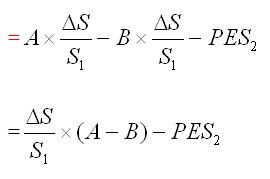

=基期变动资产*销售增长率-基期变动负债*销售增长率-销售净利率*留存收益率*预测期销售额

=销售额增长率*(基期变动资产-基期变动负债)-销售净利率*留存收益率*预测期销售额

或者:

对外筹资需要量

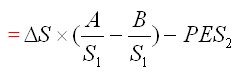

=变动资产销售百分比*销售变动额-变动负债销售百分比*销售变动额-销售净利率*留存收益率*预测期销售额

=销售变动额*(变动资产销售百分比-变动负债销售百分比)-销售净利率*留存收益率*预测期销售额

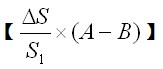

式中:A为随销售变化的资产(变动资产);

B为随销售变化的负债(变动负债);

S1为基期销售额;S2为预测期销售额;

ΔS为销售的变动额;

P为销售净利率;

E为留存收益比率,留存收益比率=1-股利支付率

为单位销售额所需的资产数量,即变动资产占基期销售额的百分比;

为单位销售额所需的资产数量,即变动资产占基期销售额的百分比;

为单位销售额所产生的自然负债数量,即变动负债占基期销售额的百分比。

为单位销售额所产生的自然负债数量,即变动负债占基期销售额的百分比。

注意:1.若流动资产和流动负债均属于变动项目,则 为未来时期所需要增加的营运资金总计数。

为未来时期所需要增加的营运资金总计数。

2. PES2为内部筹集的资金,也就是当年留存收益总额

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数