2012年初级会计实务 复习辅导:第十一章(4)

第二节 资金时间价值$lesson$

一、资金时间价值的含义

资金时间价值是指一定量资金在不同时点上的价值量差额。

它相当于没有风险也没有通货膨胀情况下的社会平均利润率,是利润平均化规律发生作用的结果。

二、现值和终值的计算

ü 相关概念:

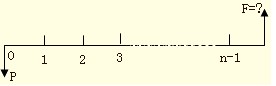

终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称本利和,通常记作F。

现值又称本金,是指未来某一时点上的一定量资金折合到现在的价值,通常记作P。

计息方式包括复利计息和单利计息

复利计息:利滚利,是指把以前实现的利息计入本金中再去计算利息。

单利计息:只就本金计息,利息不再产生利息。

(一)单利的现值和终值

|

单利终值 |

(1+i?n)为单利终值系数 |

F=P+P?i?n=P?(1+i?n) |

|

单利现值 |

1/(1+i?n)为单利现值系数 |

P=F/(1+i?n) |

单利终值系数与单利现值系数互为倒数

【例6-教材例11-2】某人将100元存入银行,年利率2%,求5年后的终值。

F=100+100×2%×5=100×(1+5×2%)=110(元)

【例7-教材例11-1】某人为了5年后能从银行取出500元,在年利率2%的情况下,目前应存入银行的金额是多少?

P=500/(1+5×2%)≈454.55(元)

(二)复利的现值和终值

1.复利终值

F=P×(1+i)n=P×(F/P,i,n)

(1+i)n为复利终值系数,记作(F/P,i,n)

2.复利现值

P=F/(1+i)n =F* (P/F,i,n)

(1+i)-n为复利现值系数,记作(P/F,i,n)

ü 复利终值系数与复利现值系数互为倒数

【例8-教材例11-4】将100元存入银行,复利年利率2%,求5年后的终值。

F=P(1+i)n=100×(1+2%)5=100×1.1041=110.4元

【例9-教材例11-3】某人为了5年后能从银行取出100元,在复利年利率2%的情况下,求当前应存入金额。

P=100/(1+2%)5=90.57(元)

最新资讯

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

打卡人数

打卡人数