2012年初级会计实务 复习辅导:第十一章(13)

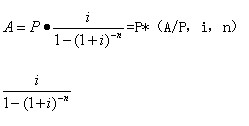

(4)年资本回收额:在约定年限内等额回收初始投入资本或清偿所欠债务的金额。――已知普通年金现值P,求年金A

为资本回收系数,记作(A/P,i,n)

【例16-教材例11-10】某企业借得1000万元的贷款,在10年内以年利率12%等额偿还,则每年应付的金额为多少?

A=1000×12%/[1-(1+12%)-10]=1000×1/(P/A,12%,10)=1000×1/5.6502≈177(万元)

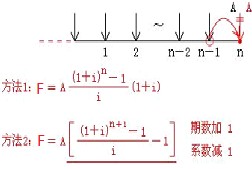

2.即付年金(先付年金)

(1)先付年金终值的计算

推导过程:

方法一:若向前延长一期,起点为-1,则可看出由(-1~n-1)刚好是n个期间,套用普通年金终值的计算公式,得出来的是在第n-1期期末的数值A(F/A,i,n),为了得出n年末的终值,F=A(F/A,i,n)(1+i)

方法二:假设最后一期期末有一个等额款项的收付,这样就转换为普通年金的终值问题,由于起点为-1,则期数为n+1,此时F=A(F/A,i,n+1)。然后,把多算的在终值点位置上的A减掉,F=A(F/A,i,n+1)-A=A[(F/A,i,n+1)-1]

【例17-教材例11-11】为给儿子上大学准备资金,王先生连续6年于每年年初存入银行3 000元。若银行存款利率为5%,则王先生在第6年年末能一次取出本利和多少钱?

方法一:F=3 000×(F/A,5%,6)×(1+5%)=21 426(元)

方法二:F=A[(F/A,i,n+1)-1]=3 000×[(F/A,5%,7)-1]=3 000×(8.1420-1)=21 426(元)

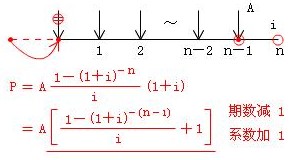

(2)先付年金现值的计算

推导过程:

方法一:若向前延长一期,起点为-1,则可看出由(-1~n-1)刚好是n个期间,套用普通年金现值的计算公式,得出来的是在第-1期期末的数值A(P/A,i,n),为了得出第0点的数值,P=A(P/A,i,n)(1+i)

方法二:假设第1期期初没有等额的收付,这样就转换为普通年金的现值问题,此时期数为n-1,此时P=A(P/A,i,n-1)。然后,把原来未算的第1期期初的A加上,P=A(P/A,i,n-1)+A=A[(P/A,i,n-1)+1]

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数