2012年初级会计实务 复习辅导:第十一章(14)

更新时间:2012-03-19 08:58:03

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

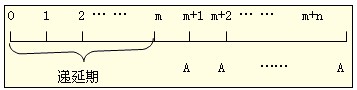

3.递延年金:第一次收付款发生时间与第一期无关,而是隔若干期(m)后才开始发生的系列等额收付款项。

m:递延期;n:连续支付期

(1)递延年金终值计算

F=A×(F/A,i,n)

【注意】递延年金终值与递延期无关。

【例20-教材例11-15】某投资者拟购买一处房产,开发商提出了三个付款方案:

方案一是现在起15年内每年末支付10万元;

方案二是现在起15年内每年初支付9.5万元;

方案三是前5年不支付,第六年起到15年每年末支付18万元。

假设按银行贷款利率10%复利计息,若采用终值方式比较,问哪一种付款方式对购买者有利?

方案一:F=10×(F/A,10%,15)=10×31.772=317.72(万元)

方案二:F=9.5×(F/A,10%,15)(1+10%)=332.03(万元)

或:F=9.5×[(F/A,10%,16)-1]=9.5×(35.950-1)=332.03(万元)

方案三:F=18×(F/A,10%,10)=18×15.937=286.87(万元)

从上述计算可得出,采用第三种付款方案对购买者有利。

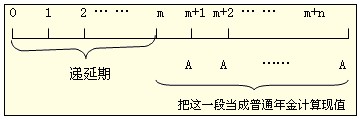

(2)递延年金现值的计算

方法1(两次折现):把递延期以后的年金套用普通年金公式求现值,这时求出来的现值是m点的数值,距离递延年金的现值点还有m期,再向前按照复利现值公式折现m期即可。

递延年金的现值P=A×(P/A,i,n)×(P/F,i,m)

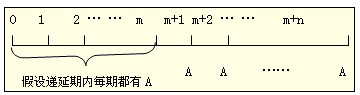

方法2(年金现值系数之差):把递延期每期期末都当作有等额的收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值,再把递延期多算的年金现值减掉即可。

递延年金的现值P =A×{(P/A,i, m+n)-(P/A,i,m)}

编辑推荐

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数