2012年会计职称考试 初级会计实务考点:货币资金(1)

更新时间:2012-03-23 08:56:30

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

★ 考点一 货币资金的概念$lesson$

货币资金包括库存现金、银行存款以及其他货币资金。

其他货币资金包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款、存出投资款。

【补充】商业汇票不属于货币资金,商业汇票属于应收票据;

存放在企业其他部门和个人的备用现金,不属于货币资金,属于其他应收款;

存出保证金不属于货币资金,属于其他应收款

★ 考点二 现金管理制度

一、 现金使用范围:个人可用的现金(如、工资、差旅费)以及结算起点(1000元人民币)以下的零星支出

二、 现金限额:一般按照单位3-5天日常零星开支所需确定。

三、 现金收支规定:当日送存、不得"坐支"

★ 考点三 现金清查(易考点)

一、方法:一般采用实地盘点法

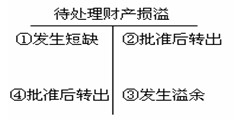

二、账户设置:待处理财产损溢

清查中发现的有待查明原因的库存现金短缺或溢余,应通过"待处理财产损溢"科目核算

|

|

现金短缺 |

现金溢余 |

|

审批前 |

借:待处理财产损溢

贷:库存现金 |

借:库存现金

贷:待处理财产损溢 |

|

审批后 |

(1)由责任人赔偿的部分

借:其他应收款

贷:待处理财产损溢

(2)无法查明原因

借:管理费用

贷:待处理财产损溢

|

(1)属于应支付给有关人员或单位的部分

借:待处理财产损溢

贷:其他应付款

(2)无法查明原因

借:待处理财产损溢

贷:营业外收入 |

【例4-单选】企业发现现金溢余、短缺,在未查明原因处理之前,应通过以下科目核算( )

A.其他应收款 B.其他应付款

C.管理费用 D.待处理财产损溢

【答案】D

【例5-多选】现金清查中发现的现金短缺,批准后可能计入的账户有( )。

A.财务费用 B.管理费用

C.营业外支出 D.其他应收款

【答案】BD

【例6-判断】(2008)现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。( )

【答案】×

编辑推荐

最新资讯

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

打卡人数

打卡人数