中级财务管理 知识点:资本成本与资本结构(1)

更新时间:2012-04-12 09:41:15

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

一、资本成本

(一)资本成本概述

含义 资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

作用1、比较筹资方式、选择筹资方案的依据;2、衡量资本结构是否合理的依据;3、评价投资项目可行性的主要标准;4、评价企业整体业绩的重要依据。

影响因素1、总体经济环境;2、资本市场条件;3、企业经营状况和融资状况;4、企业对筹资规模和时限的需求。

(二)个别资本成本

1、资本成本的计算

(1)一般模式:

若资金来源为负债,还存在税前资本成本和税后资本成本的区别。计算税后资本成本需要从年资金占用费减去资金占用费税前扣除导致的所得税节约额。

(2)折现模式:

筹资净额现值-未来资本清偿额现金流量现值=0

得:资本成本率=所采用的贴现率

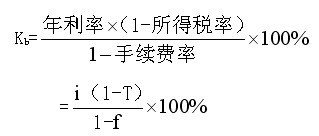

2、银行借款资本成本

式中:Kb:银行借款资本成本率;i:银行借款年利率:f:筹资费用率;T:所得税率。

对于长期借款,考虑时间价值问题,还可以用贴现模式计算资本成本率。

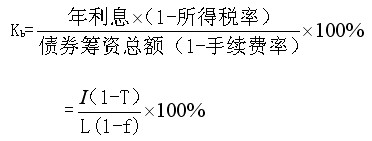

3、公司债券资本成本

式中:L:公司债券筹资总额;I:公司债券年利息

2012年会计职称辅导招生简章 2012年考试时间10月27日至28日

编辑推荐

最新资讯

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

打卡人数

打卡人数