会计职称考试 初级会计实务考点:存货(6)

二、低值易耗品

(一)定义

低值易耗品一般划分为一般工具、专用工具、替换设备、管理用具、劳动保护用品、其他用具等。

(二)账务处理

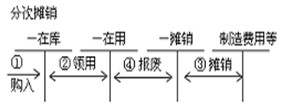

低值易耗品可采用一次摊销法或分次摊销法。摊销时,计入“制造费用、管理费用”等科目。

1.一次摊销法:是将其价值在领用时一次计入有关资产成本或当期损益。

2.分次摊销法:适用于可供多次反复使用的低值易耗品。

(1)领用时:

借:周转材料――低值易耗品――在用

贷:用转材料――低值易耗品――在库

领用时摊销低值易耗品价值的单次摊销价值

借:制造费用(管理费用、销售费用)

贷:周转材料――低值易耗品――摊销

(2)报废时:

报废时摊销低值易耗品单次摊销价值

借:制造费用(管理费用、销售费用)

贷:周转材料――低值易耗品――摊销

明细余额对冲:

借:周转材料――低值易耗品――摊销

贷:周转材料――低值易耗品――在用

【例32-教材例1-54】甲公司的基本生产车间领用专用工具一批,实际成本为100000元,不符合固定资产定义,采用分次摊销法进行摊销。该专用工具的估计使用次数为2次。应作如下会计处理。

(1)领用时:

借:周转材料――低值易耗品――在用 100000

贷: 周转材料――低值易耗品――在库 100000

(2)领用时摊销低值易耗品价值一半

借:制造费用 50000

贷:周转材料――低值易耗品――摊销 50000

(3)报废时:

摊销低值易耗品另外一半价值:

借:制造费用 50000

贷:周转材料――低值易耗品――摊销 50000

同时:

借:周转材料――低值易耗品――摊销 100000

贷:周转材料――低值易耗品――在用 100000

2012年会计职称辅导招生简章 2012年考试时间10月27日至28日

最新资讯

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

- 2026中级会计财务管理必背公式汇总|可下载打印,记牢直接提分2026-03-19

- 2026中级会计三色笔记:实务+经济法+财管三科汇总,覆盖全书核心考点2026-03-19

- 2026中级财务管理公式汇总免费下载!告别死记硬背,计算不丢分2026-03-18

- 2026中级会计实务重点分录汇总免费领!告别死记硬背,应试必用2026-03-18

- 2026中级会计实务教材目录+重点章节提醒!2026-03-18

- 救命!2026中级会计财务管理三色笔记,公式+考点一站式搞定2026-03-14

打卡人数

打卡人数