中级财务管理 知识点:资本成本与资本结构(8)

更新时间:2012-04-25 09:28:27

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

(三)资本结构优化

1、每股收益分析法

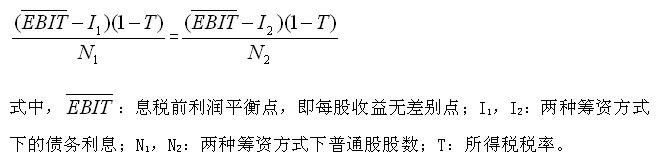

方法原理每股收益无差别点法是利用每股收益的无差别点进行的。所谓每股收益无差别点,是指每股收益不受融资方式影响的息税前利润水平(也可以用销售收入水平表示)。根据每股收益无差别点,可以分析判断在什么样的息税前利润水平下适于采用何种资本结构。

每股收益无差别点计算公式

【例3-19】

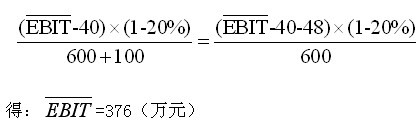

光华公司目前资本结构为:总资本1000万元,其中债务资本400万元(年利息40万元);普通股资本600万元(600万股,面值1元,市价5元)。企业由于有一个较好的新投资项目,需要追加筹资300万元,有两种筹资方案:

甲方案:向银行取得长期借款300万元,利息率16%。

乙方案:增发普通股100万股,每股发行价3元。

根据财务人员测算,追加筹资后销售额可望达到1200万元,变动成本率60%,固定成本为200万元,所得税率20%,不考虑筹资费用因素。根据上述数据,代入无差别点公式:

这里,EBIT为376万元是两个筹资方案的每股收益无差别点。在此点上,两个方案的每股收益相等,均为0.384元。企业预期追加筹资后销售额1200万元,预期获利280万元,低于无差别点376万元,应当采用财务风险较小的乙方案,即增发普通股方案。在1200万元销售额水平上,甲方案的EPS为0.256元,乙方案的EPS为0.27元。

当企业需要的资本额较大时,可能会采用多种筹资方式组合融资。这时,需要详细比较分析各种组合筹资方式下的资本成本负担及其对每股收益的影响,选择能够每股收益最高的筹资方式。

2012年会计职称辅导招生简章 2012年考试时间10月27日至28日

编辑推荐

最新资讯

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

- 2026中级会计经济法:知识点+分值速览(免费下载,高效抓分)2026-03-20

打卡人数

打卡人数