初级会计职称《初级会计实务》:要素费用的归集和分配

一、成本核算的账户设置

设“生产成本”和“制造费用”账户,在“生产成本”账户下设置“基本生产成本”、“辅助生产成本”等明细账户。

二、材料、燃料、动力的归集和分配

【注意】

1.分配标准:可用产品重量或体积、消耗定额、生产工时等作为分配标准

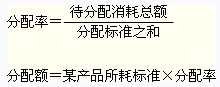

2.分配率=待分配消耗总额/分配标准之和

3.分配额=某产品所耗标准×分配率

三、职工薪酬的归集和分配

四、辅助生产费用的归集和分配

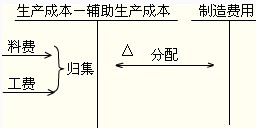

(一)辅助生产费用的归集

辅助生产成本的归集,是通过“生产成本――辅助生产成本”科目进行的。辅助生产费用一般有两种归集方式:一是先计入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本――辅助生产成本”科目及所属明细账的借方;二是不通过“制造费用”科目核算,直接计入“生产成本――辅助生产成本”科目和所属明细账的借方。

(二)辅助生产费用的分配及账务处理

分配辅助生产费用的方法主要有直接分配法、交互分配法、按计划成本分配法、顺序分配法和代数分配法。

1.直接分配法

直接将各辅助生产车间发生的生产费用分配给辅助生产以外的各个受益单位或产品。

2.交互分配法

第一,对各辅助生产内部相互提供劳务进行分配,以计算出应对外分配的辅助生产费用;

第二,再将各辅助生产车间交互分配后的实际成本,按对外提供劳务的数量,在辅助生产以外的各个受益单位进行分配。

3.计划成本分配法

4.顺序分配法,也称梯形分配法,其特点是按照辅助生产车间受益多少的顺序分配费用,受益少的先分配,受益多的后分配,先分配的辅助生产车间不负担后分配的辅助生产车间的费用。适用于各辅助生产车间之间相互受益程度有明显顺序的企业。

5.代数分配法

代数分配法的特点是先根据解联立方程的原理,计算辅助生产劳务或产品的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用。此方法有关费用的分配结果最正确,但在辅助生产车间较多的情况下,未知数也较多,计算工作比较复杂,因此,本方法适用于已经实现电算化的企业。

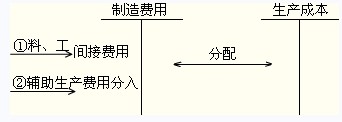

五、制造费用的归集和分配

制造费用的归集和分配应当通过“制造费用”科目进行核算。

企业应当根据制造费用的性质,合理选择制造费用分配方法。分配制造费用的方法很多,通常采用的方法有:生产工人工时比例法、生产工人工资比例法、机器工时比例法、耗用原材料的数量或成本比例法、直接成本(材料、生产工人工资等职工薪酬之和)比例法和产成品产量比例法等。分配方法一经确认,不得随意变更。如需变更,应当在财务报表附注中予以说明。

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数