初级会计职称《初级会计实务》:废品损失和停工损失核算

更新时间:2013-03-25 09:17:31

来源:|0

浏览

浏览 收藏

收藏

中级会计职称报名、考试、查分时间 免费短信提醒

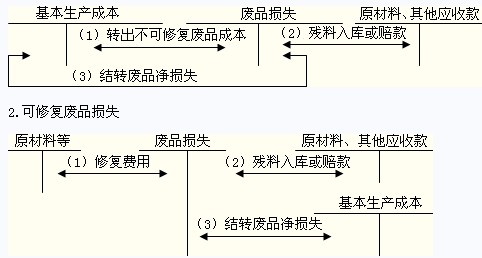

摘要 废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

相关链接:初级会计职称《初级会计实务》:长期待摊费用

(一)废品损失的核算

废品损失是在生产过程中发生的和入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

【注意】

不需要返修、可降价出售的不合格品;入库后保管不善而损坏的损失;实行“三包”企业在产品出售后发现的废品均不包括在废品损失内。

1.不可修复废品损失

(二)停工损失的核算

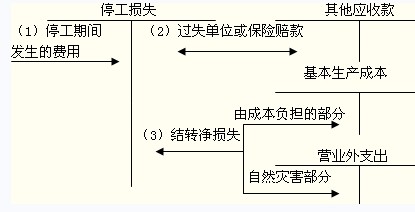

停工损失是车间或班组在停工期间发生的各项费用。

【注意】

第一,应由过失单位或保险公司负担的赔款,从停工损失中扣除。

第二,不满一个工作日的停工,一般不计算停工损失。

第三,单独核算停工损失

第四,不单独核算停工损失的,停工期间发生的费用直接在“制造费用”、“营业外支出”等科目中反映。

编辑推荐

最新资讯

- 2026中级会计高频考点三色笔记已打包,搭配科目技巧,现在背还来得及2026-04-24

- 救命!2026中级会计经济法速记口诀50条,背会直接拿捏法条2026-03-24

- 2026中级会计经济法速记口诀50条|可下载打印,法条速记不费脑2026-03-23

- 2026中级会计财务管理速记口诀50条(可下载),公式/考点秒记,告别死背2026-03-23

- 2026中级会计财务管理100母题汇总(可下载打印),公式+真题同源,高效提分2026-03-23

- 2026中级会计经济法100母题汇总(可下载+含解析),背会稳冲60+2026-03-23

- 2026中级会计实务100母题汇总(可下载+含解析),吃透稳提20分2026-03-23

- 2026中级会计财务管理三色笔记:覆盖全书重点,精准分层2026-03-22

- 2026中级会计经济法全书知识点名称+对应分值汇总,背题抓分不盲目2026-03-21

- 26年中级会计实务各章节重点+思维导图,可直接下载!备考省80%时间2026-03-20

打卡人数

打卡人数