投资分析 学习之:证券组合管理理论(5)

第四节 套利定价理论

大纲要求:

熟悉套利定价理论的基本原理,掌握套利组合的概念及计算,能够运用套利定价方程计算证券的期望收益率,熟悉套利定价模型的应用。

一、套利定价模型的基本原理:

20世纪70年代,由罗斯提出。

(一)基本假定――比CAPM宽松

P342

主要:证券或组合的收益由单因素决定

(二)套利机会与套利定价

实现套利目的的手段便是构造套利组合。

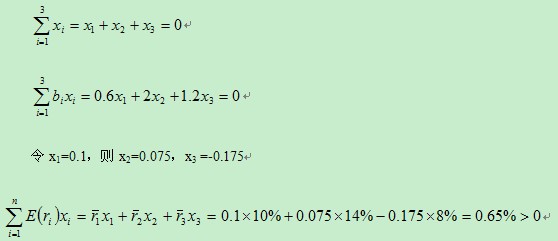

例:

设想一个投资者拥有三种证券,其投资于每种证券的当前市值均为50000元,此时该投资者可投资的财富为150000元。这三种证券的预期回报率和敏感性如表所示。

(三)套利定价模型

单因素套利定价模型:P345(7.18)

多因素套利定价模型:P346(7.19)

二、套利定价模型的应用

1、确定影响证券的主要因素

2、预测证券收益

第四节 例题分析:

单项选择:

1. 解决“如果所有证券的收益都受到某个共同因素的影响,则在均衡时,证券的价格如何决定”的定价理论是()

A、均值方差模型

B、资本市场线

C、证券市场

D、套利定价模型

分析: 均值方差模型是解决如何在收益一定的情况下实现风险最小的理论

资本资产定价模型解释的是,如果投资者都按投资组合理论进行投资的话,市场在均衡条件下,证券的收益与风险关系。

多项选择:

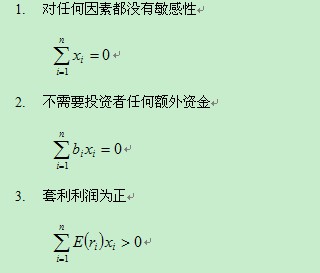

1. 根据套利定价理论,套利组合满足的条件包括( )

A、该组合的期望收益率大于0

B、该组合中各种证券的权数之和等于0

C、该组合中各种证券的权数之和等于1

D、该组合的因素灵敏度系数等于0

判断:

根据套利定价理论,当市场上不存在套利机会时,具有不同因素风险的证券,其单位因素风险溢价一般是不同的。(非)

分析:市场均衡是,某种因素的单位因素风险溢价是一定的

更多信息:证券从业资格考试频道 证券从业资格考试论坛

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数