证券发行与承销辅导:公司融资成本资料(一)

更新时间:2011-08-04 10:35:36

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

一、融资成本

1.融资成本即资本的价格。

从投资者的角度来看,融资成本是投资者因提供资本而要求得到补偿的资本报酬率;

从融资者的角度来看,融资成本是公司为获得资金所必须支付的最低价格(代价)。

2.融资成本=融资费用(手续费)+使用费用(支付的报酬)

二、个别资本成本

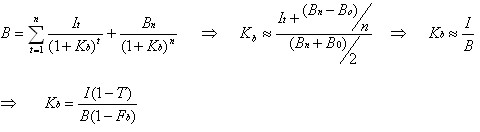

1.公司债券成本:从融资者的角度来看,债券的成本是公司为获得资金所支付的各项费用。从投资者的角度来看,债券的成本可以看作是使投资者预期未来现金流量(本金和本金收入)的现值与目前债券的市场价格相等的一个折现率:

(其中,Kb为债券的收益率,I为各期都相等的固定利息支付,B为债券的市场价格)

例题:某公司发行期限为5年期,年利率为12%的债券2500万元,发行费用(发行率)为发行价格的3.25%,公司所得税率为33%,计算该公司债券的资本成本。

解:债券的资本成本=2500×12%×(1-33%)/ 2500×(1-3.25%)=0.078

总结:I=B×r,可将公式进行简化

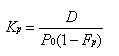

2.优先股成本:支付筹资成本,定期支付股利

(其中,Kp为优先股成本,D为优先股股息;P0为优先股发行价格;Fp为优先股筹资费率)

例题:某公司拟发行一批优先股,每股发行价格5元,每股的发行费用为0.2元,预计每年股利0.5元,则该笔优先股的资本成本为( )。

A.10.87% B.10.42% C.9.65% D.8.33%

解:发行费率=0.2/5=0.04(注意题中表达)

优先股的资本成本=0.5/ 5×(1-0.04)=10.42%,因此答案:B

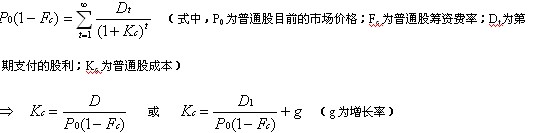

3.普通股成本

根据股利法,普通股资本成本的计算公式为:

更多信息:证券从业资格考试频道 证券从业资格考试论坛

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数