2011《公司战略与风险管理》辅导:第七章节(12)

二、基于创造价值/增长率的财务战略选择 $lesson$

创造价值是财务管理的目标,也是财务战略管理的目标。为实现财务目标,必须找到影响创造价值的主要因素,以及它们和创造价值之间的内在联系。

(一)影响价值创造的主要因素

1.企业的市场增加值

既然企业的目标是创造价值,管理者就需要知道如何计量价值的创造,计量是管理的前提。计量企业价值变动的指标是企业的市场价值,即特定时点的企业资本(包括所有者权益和债务)的市场价值与占用资本的差额,简称“市场增加值”,这个差额是企业活动创造的,是用市场价值衡量的企业价值增加额。

企业市场增加值=企业资本市场价值-企业占用资本

公式中的“企业资本市场价值”是权益资本和负债资本的市价。如果企业的股票和债券都上市流通,则该数额不难获得。如果企业没有上市,则市场价值需要用另外的办法估计。

公式中的“企业占有资本”是指同一时点估计的企业占用的资本数额(包括权益资本和债务资本)。它可以根据财务报表数据经过调整来获得。这种调整主要是修正会计准则对经济收入和经济成本的扭曲。调整的主要项目包括坏账准备、商誉摊销、研究与发展费用等。

严格来说,企业的市场价值最大化并不等于价值创造。企业的市场价值有占用资本和市场价值两部分组成。股东或债权人投入更多资本,即使没有创造价值,企业的总的资本市场价值也会变得更大。一个大公司的市值很大,一个小公司的市值较小,我们不能认为大公司创造了更多价值,也不能认为小公司的管理业绩较差,关键是投入的资本是否由于企业活动增加了价值。

【要点提示】价值创造反映了企业通过生产经营活动提供比原有占用资本更高的价值。市场价值大并不表示公司创造了更多价值增值,要考虑机会成本问题。

2.权益增加值与债务增加值

企业的市场增加值可以分解为权益的市场增加值和债务的市场增加值两部分:

企业市场增加值=(权益市场价值+债务市场价值)-(占用权益资本+占用债务资本)

=(权益市场价值-占用权益资本)+(债务市场价值-占用债务资本)

=权益增加值+债务增加值

通常,债务增加值是由于利率变化引起的。如果利率水平不变,举借新的债务使占用债务资本和债务市场价值等量增加,债务增加值为零。在这种情况下,企业市场增加值等于股东权益市场增加值,企业市场增加值最大化等于权益市场增加值最大化。

利率变化是宏观经济变动决定的,管理者无法控制。从管理者的业绩考核角度看,债务增加值不是管理业绩,在考核时应当扣除,对管理业绩的考核应当使用权益的增加值。换一个角度即从可控性角度看,由于利率不可控,增加企业价值就等于增加股东价值。正是因为如此,准确的财务目标定位是股东财富最大化,即股东权益的市场价值最大化。

【要点提示】在利率变化频繁的外部环境下,企业市场增加值与权益增加值就不再等同。通常企业市场增加值的创造在于企业总资产管理与运用,其不依赖于融资结构(资本结构无关论);但在利率波动的情况下,适当的融资结构能够保证企业在市场增加值一定的情况下获得更高或更小的权益增加值,这也就是财务杠杆的扩大化作用。

3.影响企业市场增加值的因素

既然在利率不变的情况下,企业市场价值最大化与股东财富最大化具有同等意义,那么管理人员就应努力增加企业的市场价值。

影响企业市场增加值的主要因素分析过程如下:

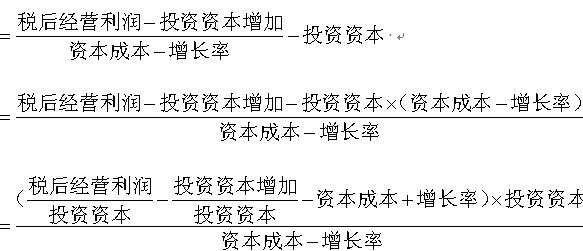

假设企业也是一项资产,可以产生未来现金流量,其价值可以用永续固定增长率模型估计。

企业价值=现金流量/(资本成本-成长率)

其中:

现金流量=息税前利润×(1-税率)+折旧-营运资本增加-资本支出

=税后经营利润-(营运资本增加+资本支出-折旧)

=税后经营利润-投资资本增加

假设企业价值等于企业的市场价值:

企业市场增加值=资本市场价值-投资资本

由于增长率是固定的:

投资资本增加/投资资本=增长率

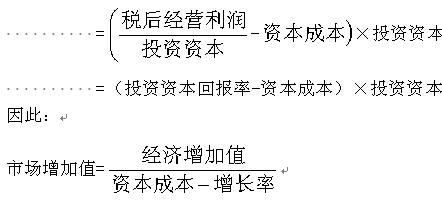

税后经营利润/投资资本=投资资本回报率

所以:

这里的企业的市场增加值与经济增加值(即经济利润)有联系。经济增加值是分年计量的,而市场增加值是预期各年经济增加值的现值。

经济增加值=税后经营利润-资本成本×投资资本

经济增加值与企业市场增加值之间有直接联系,使得它成为业绩考核最为合理的基础,可以使激励报酬计划与增加企业价值保持一致。通常,投资的净现值、投资引起的经济增加值现值、投资引起的企业市场增加值三者是相等的。正因为如此,净现值法成为最具合理的投资评价方法。

最新资讯

- 2024年cpa会计知识点整理:第十三章金融工具2024-04-29

- 跟着蔡学斌老师一起学注册会计师2024-04-28

- 2024年cpa会计知识点讲解:第十二章或有事项2024-04-26

- 2024年注会会计知识点汇总:第十一章借款费用2024-04-25

- 2024年注会会计难点章节:第十章股份支付2024-04-24

- 2024年注会会计第三章思维导图:固定资产2024-04-23

- 2024年注会会计重难点章节:第九章职工薪酬2024-04-23

- 2024年cpa财管第二章思维导图:财务报表分析和财务预测2024-04-22

- 2024年cpa会计考点精讲:第八章负债2024-04-22

- 2024年cpa会计知识点精讲:第七章资产减值2024-04-21

打卡人数

打卡人数