2013会计职称考试《初级经济法基础》重点解析:土地增值税的计算

更新时间:2013-09-26 08:46:37

来源:|0

浏览

浏览 收藏

收藏

初级会计职称报名、考试、查分时间 免费短信提醒

摘要 2013会计职称考试《初级经济法基础》重点解析:土地增值税的计算

课程推荐:2013年会计职称考试全新高效保过套餐

土地增值税的计算

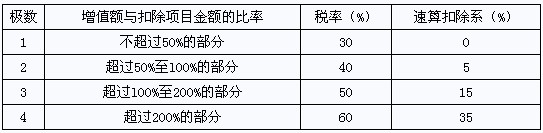

(一)税率

实行四级超率累进税率

(二)土地增值税应纳税额的计算

1.计算公式

土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

2.计算步骤

(1)计算转让房地产取得的收入(货币收入、实物收入)

(2)计算扣除项目

①取得土地使用权支付的金额

②开发土地的成本、费用

③新建房及配套设施的成本、费用或者旧房及建筑物的评估价格

④与转让房地产有关的税金

提示:与转让房地产有关的税金包括:营业税、城市维护建设税、印花税、教育费附加。

(3)计算增值额=转让房地产的收入-扣除项目

(4)计算增值额÷扣除项目的比率

(5)计算土地增值税的应纳税额

环球网校友情提示:如果您在此过程中遇到任何疑问,请登录环球网校会计职称频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐

最新资讯

- 2026初级会计考前资料分享:考前10页纸+免费题库2026-04-29

- 2026初级会计三色笔记下载领取,让重点一目了然2026-04-20

- 2026年初级会计师资格证考试资料:冲刺资料包助力30天通关2026-04-16

- 2026新版初级会计速记口诀两科汇总,告别记不住难题2026-04-16

- 2026年初级会计口诀大全:《经济法基础》速记口诀汇总2026-04-14

- 2026年初级会计口诀顺口溜:《初级会计实务》58条速记口诀2026-04-14

- (冲刺必看)2026初级会计考试《考前十页纸》,考前一定要背熟2026-04-03

- 2026年会计初级职称经济法第四章增值税纳税人:思维导图+高频考点2026-03-27

- 2026年初级会计经济法基础必背法条汇总,考前就背它了2026-03-26

- 2026年初级会计实务常用会计分录汇总+《经济法基础》必背法条2026-03-25

打卡人数

打卡人数