2014初级会计职称《初级经济法基础》第三章:混合销售与兼营行为

编辑推荐:2014初级会计职称《初级经济法基础》第三章知识点汇总

为了让初级会计职称考生有更加充足的时间备考,环球网校精心为大家分享了初级会计职称考试《经济法基础》科目的基础知识点,希望对广大考生有帮助。

混合销售与兼营行为

(一)两种行为的含义及税务处理

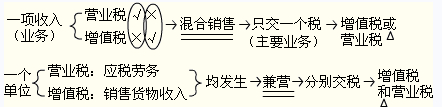

(1)混合销售行为

一项销售行为如果既涉及应税劳务又涉及货物

税务处理:营业税纳税人发生混合销售行为,视为提供应税劳务,应当征收营业税,不征收增值税。

举 例:电视机厂在销售电视机时发生混合销售行为,应当征收增值税;歌厅在提供娱乐服务时发生混合销售行为,应当征收营业税。

(2)兼营行为

兼营货物与非应税劳务行为 纳税人提供营业税应税劳务的同时,还经营非应税(即增值税征税范围)货物与劳务; 税务处理:应分别核算应税劳务的营业额和货物或非应税劳务的销售额,分别申报纳税。未分别核算或者未准确核算的,由主管税务机关核定其营业额。

【提示】易出现判断题。

举 例:某酒店主要经营餐饮和住宿业务,又在店内大堂开设了独立核算的商品部,则该酒店的经营活动属于兼营行为。

兼营营业税不同税目行为

纳税人兼有不同税目的应税劳务、转让无形资产或者销售不动产,

税务处理:纳税人兼有不同税目的应税劳务、转让无形资产或者销售不动产,应当分别核算不同税目的营业额、转让额、销售额(统称营业额);未分别核算营业额的,从高适用税率。

举 例:某运输公司从事运输业务,同时还开展汽车租赁业务

(二)两种行为的区分

(三)两种行为中的其他规定

1.纳税人的下列混合销售行为,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额缴纳营业税,货物销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税劳务的营业额:

(1)提供建筑业劳务的同时销售自产货物的行为;

(2)财政部、国家税务总局规定的其他情形。

2.纳税人兼营免税、减税项目的,应当单独核算免税、减税项目的营业额;未单独核算营业额的,不得免税、减税。(注意判断题)

最新资讯

- 2026年初级会计各章考点汇总已整理,免费领取完整版2026-03-24

- 初级会计职称2026经济法基础目录:8个章节,哪些是送分题2026-03-19

- 2026年初级会计证复习资料:60天冲刺必备资料2026-03-19

- 2026年初级会计十页纸核心考点梳理,考前就背它了2026-03-17

- 初级会计2026年新版思维导图:经济法基础第3章2026-03-15

- 2026年初会经济法基础思维导图:第二章会计法律制度、会计核算等2026-03-14

- 2026年会计初级经济法基础思维导图:法律主体2026-03-13

- 2026年初级会计法律基础思维导图,考点一目了然2026-03-13

- 2026年初级会计经济法基础核心考点汇总,可免费下载领取2026-03-11

- 2026年初级会计《经济法基础》思维导图已更新,速来下载2026-03-11

打卡人数

打卡人数